? 시장 개요

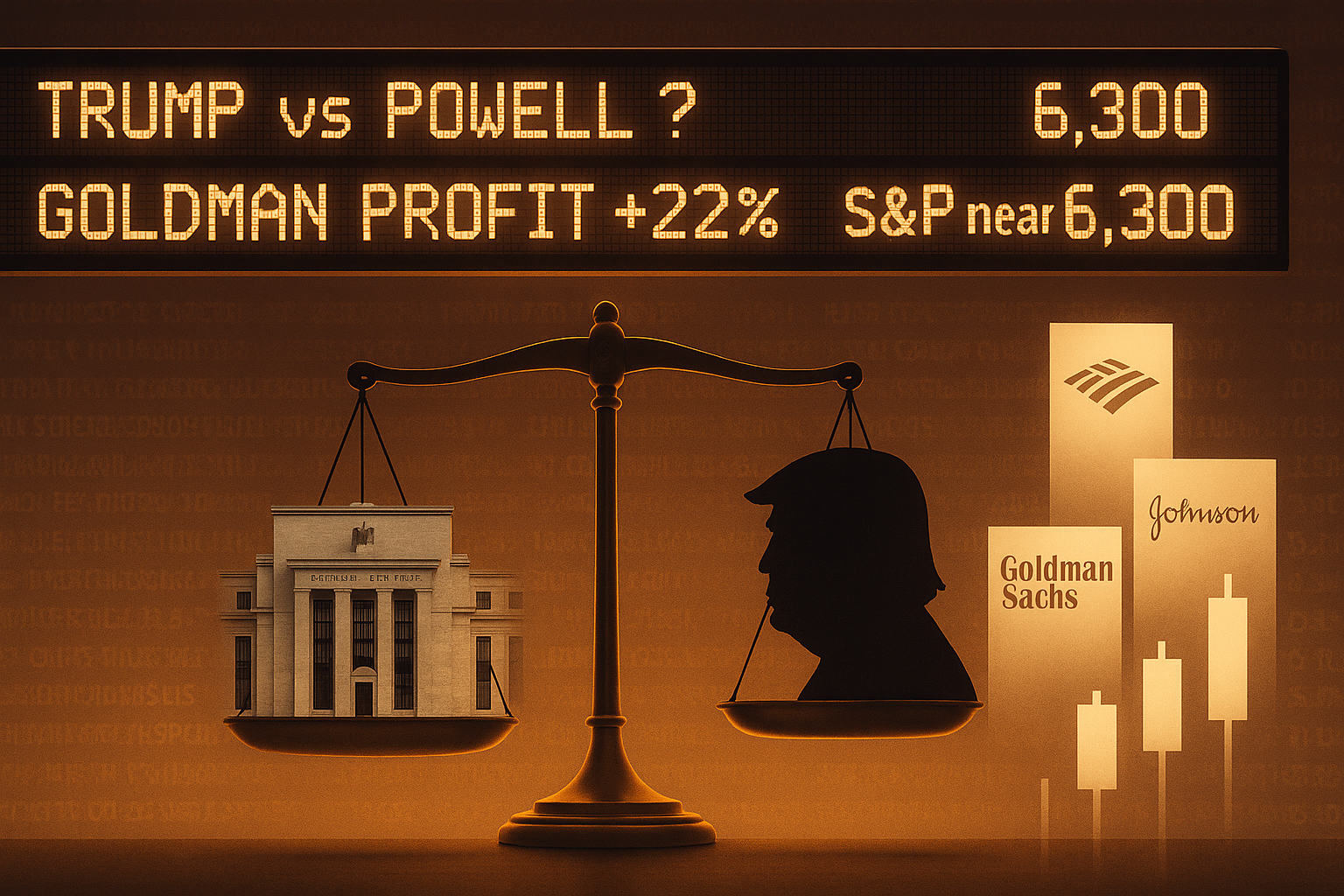

오늘 월스트리트는 도널드 트럼프 대통령이 제롬 파월 연준 의장을 해임할 것이라는 루머에 한때 크게 흔들렸으나, 트럼프가 이를 부인하면서 시장은 반등에 성공하며 상승 마감했습니다.

혼조된 인플레이션 지표와 트럼프의 연준 비판, 그리고 주요 기업 실적 발표를 둘러싼 긴장감이 시장에 복합적으로 작용했습니다.

주요 지수 현황

- S&P 500: 6,263.70 (+0.32%)

- 다우존스: 44,254.78 (+0.53%)

- 나스닥: 20,730.49 (+0.26%, 사상 최고치 마감)

? 경제 및 시장 요인 요약

- 생산자물가지수(PPI, 6월): 전월 대비 0.0% (예상 0.1%)

- 소매판매(6월): +0.1% (전월 -0.9%)

- NAHB 주택시장지수(7월): 33 (전월 32)

- 필라델피아 연은 제조업지수: -1.0 (전월 -4.0)

- 실업수당 청구: 23.5만건 예상 (전주 22.7만건)

- 미국달러지수: -0.29%

- 금: $3,347.10 (+0.75%)

- 유가(WTI): $66.71 (+0.29%)

? 섹터 및 종목별 이슈

강세 종목

- Johnson & Johnson: +6.07%, 분기 실적 호조 및 관세비용 하향 조정

- Goldman Sachs: +22% 순익, 거래 수익 및 투자은행 수수료 강세

- Bank of America: +15% 매출 증가, 거래 부문 호조

- Global Payments: +6.48%

약세 종목

- Morgan Stanley: -1.13%, 실적 상회에도 투자은행 수익 감소

- Enphase Energy: -3.13%

- Ford: -3.07%, SUV 69만대 리콜

? 주요 기업 이슈 및 실적

- Goldman Sachs: 거래·투자은행 부문 모두 호조, EPS $10.91 (예상 $9.53)

- Bank of America: 2분기 순익 $7.1B로 예상 상회

- Morgan Stanley: EPS $2.13 (예상 $1.96), 투자은행 수익 감소

- Johnson & Johnson: 관세비용 예상치 절반으로 하향, 2025 가이던스 상향

- Meta: 개인정보 위반 소송 80억 달러 규모 재판 시작

- Nvidia: 대중 수출 제한 완화로 H20 칩 공급 확대

- PNC: NII +11.2%, 순익 3.85달러로 전년 대비 증가

- Ford: SUV 대규모 리콜 (예상 비용 $5.7억)

- FAA: 스타링크와 통신 계약 교체 계획 없음

- **CBS 등 언론사 조사 종료 요청, 정치적 편향 논란

? 결론

트럼프 대통령의 연준 의장 해임설 해프닝이 장중 시장을 크게 흔들었지만, 즉각적인 부인으로 인해 시장은 반등에 성공했습니다.

골드만삭스, 뱅크오브아메리카 등 대형 금융주의 호실적이 증시에 긍정적 영향을 주었고, 일부 기술주는 실적 발표를 앞두고 관망세를 보였습니다.

정책 불확실성과 금리 이슈는 여전히 지속되며, 단기 조정 가능성은 상존합니다.

? 시장 예측

? 7월 17일 (1일 후)

예상 시나리오:

- 주간 실업수당 청구 및 필라델피아 연은 제조업지수 발표 예정

- 트럼프-파월 관련 발언 여진 지속 가능성

- 대형 금융사 실적 발표 이후의 차익 실현 가능성

SPX 예상 범위: 6,240 ~ 6,300포인트

- 하방 리스크는 완화되었으나 상승 모멘텀은 제한적

⏳ 7월 23일 전후 (7일 후)

예상 시나리오:

- 주요 기술주 실적 발표 집중

- 트럼프 관세 및 연준 독립성 이슈 지속 노출 가능성

- 원자재·수출 관련 기업 실적 영향 주목

SPX 예상 범위: 6,220 ~ 6,320포인트

- 좁은 박스권에서 등락 반복 가능성