? 시장 개요

7월 31일 뉴욕증시는 연준의 금리 동결 발표와 강한 GDP 성장률, 그리고 금리 인하 시점 불확실성 속에서 혼조세로 마감했습니다.

S&P 500과 다우는 소폭 하락했고, 나스닥은 장 막판 기술주 저가 매수세로 소폭 반등에 성공했죠.

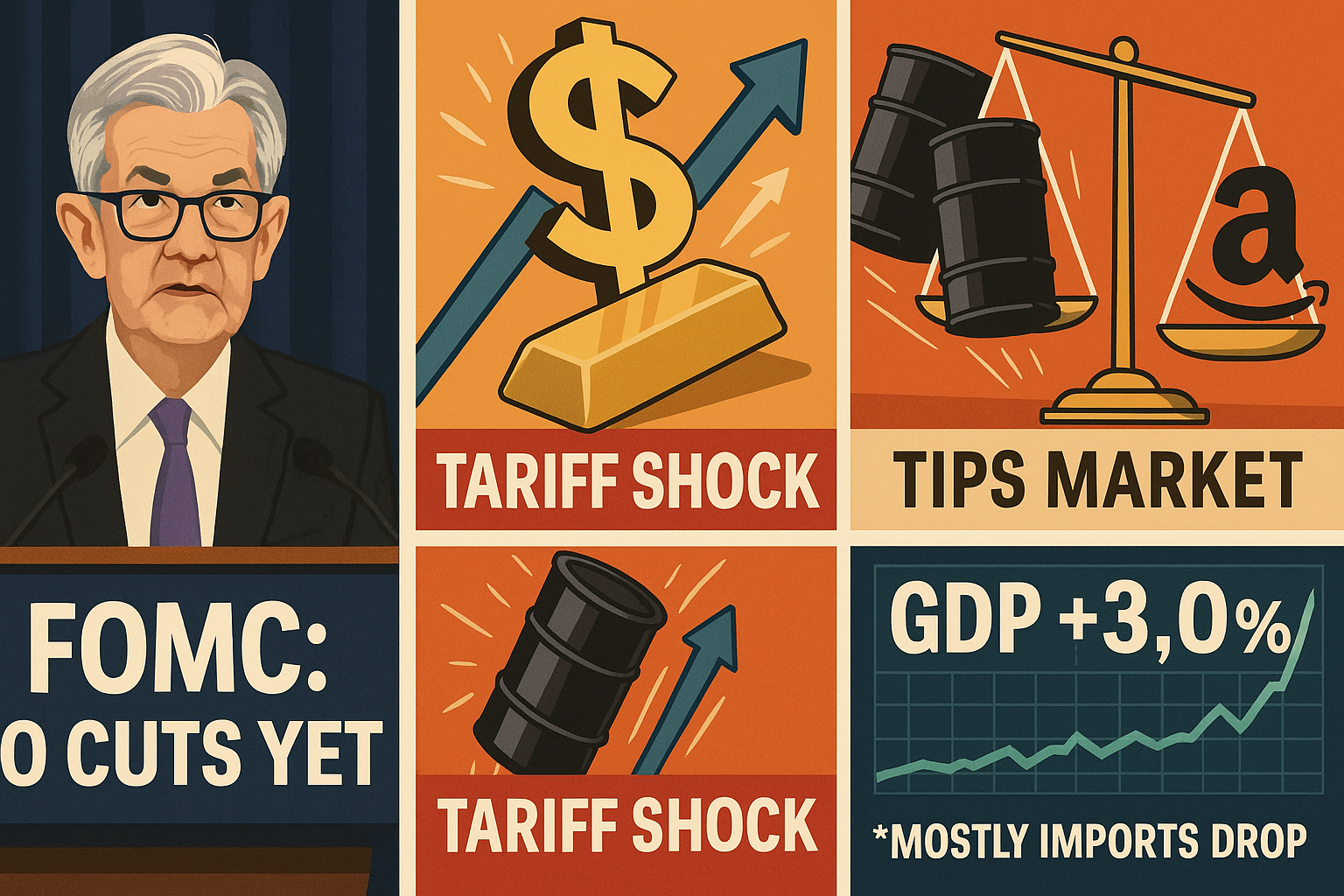

연준은 이날 다섯 번째 회의 연속으로 기준금리를 4.25~4.50%로 동결했습니다.

그러나 파월 의장은 9월 인하 가능성을 ‘너무 이르다’며 선을 그었고, 트럼프 대통령 측 인사인 월러·보우먼 이사가 ‘금리 인하 소수의견’을 낸 점은 인상적입니다.

한편 2분기 GDP는 3.0% 증가하며 예상(2.4%)을 크게 웃돌았으나, 이는 수입 급감(30%↓)에 따른 착시 효과였고, 국내 최종 수요는 1.2% 증가에 그쳐 성장 둔화 우려는 여전히 존재합니다.

채권시장은 금리 동결+경제 강세→추가 인하 지연으로 반응하며 금리 상승(10년물 4.368%)으로 나타났고,

달러는 연준의 긴축 기조 유지와 트럼프발 무역 불확실성 확대 속에 +0.96% 급등하며 달러인덱스 99.83까지 상승했습니다.

한편, 유가(WTI)는 $70.35로 1.65% 상승했습니다. 이는 트럼프가 인도·중국·러시아에 고율 관세와 무기·원유 제재 경고를 보낸 영향으로 풀이됩니다.

금은 -1.61% 하락한 $3,272 수준으로 밀렸고, 이는 달러 강세와 연준의 ‘매파적 동결’ 메시지가 주요 요인입니다.

주요 지수 현황

- S&P 500: 6,362.92 (-0.12%)

- 다우존스: 44,461.28 (-0.38%)

- 나스닥: 21,129.67 (+0.15%)

? 경제 및 시장 포인트

- 연준 동결 + 인하 유보: 파월 “9월 인하는 시기상조”, 다만 경제 성장 둔화 지속 시 인하 가능성 열어둠.

- 2분기 GDP 착시: 3.0% 성장률 중 대부분은 수입 급감 덕분. 순수 민간 수요는 1.2%로 2022년 말 이후 최저치.

- 달러 강세 지속: 유로/달러 1.1425 (-1.05%), 달러/엔 149.37 (+0.63%), 위안화 7.21 돌파.

- 원유 상승: WTI +1.65% $70.35 (러시아·인도·중국 대상 제재 발언 영향)

- 금 하락: 금 -1.61% $3,272 (달러 급등, 금리 인하 연기 가능성 영향)

? 종목별 흐름

강세 종목

- Generac Holdings: +19.67% (에너지 자가발전 수요 증가, 실적 서프라이즈)

- Teradyne: +18.88% (AI 반도체 수요 회복 전망)

- NRG Energy: +4.27% (에너지 수요 견고함 반영)

약세 종목

- IDEX: -11.29% (실적 미달 및 마진 하락)

- Old Dominion Freight: -9.66% (운송 수요 둔화 및 가격 인하 압력)

- Freeport-McMoRan: -9.48% (구리 가격 급락 영향)

? 주요 기업 뉴스

- Apple: 오늘 실적 발표 예정. AI 경쟁력 부족, 인도 관세 타격, 중국 매출 둔화 우려. 서비스 부문 매출은 양호할 전망.

- Amazon: 매출 9.5% 증가 예상. 클라우드 성장이 핵심. 소비 둔화 속 재고·물류 전략에 시장 주목.

- Tesla: LG에너지솔루션과 43억 달러 ESS 배터리 공급 계약 체결. 중국 의존도 낮추기 전략 일환.

- Humana: 의료비 통제 성공으로 EPS 상향 ($17 예상), 업계 희소 사례.

- Chevron: 베네수엘라서 제한적 석유 활동 허용 받음. 기존 PDVSA JV 유지 가능성.

- Altria: 니코틴 파우치 수요 호조로 실적 서프라이즈. 기존 담배 부문은 감소.

- Kraft Heinz: 가정식 소비 회복과 소스류 수요 증가로 매출 기대 상회. 연간 가이던스 유지.

- Google: 인도 데이터센터에 60억 달러 투자, 1GW 규모. AI 규제 관련 EU 코드 서명 예정.

? 결론

오늘 시장은 금리 동결 속에서도 강한 GDP 수치가 연준의 인하 가능성을 낮춘다는 우려로 방어적인 흐름을 보였습니다.

나스닥은 선방했지만, S&P 500과 다우는 달러 급등과 채권금리 상승 영향으로 하락 마감했습니다.

중기적으로는 8월 1일 시작되는 인도·러시아 대상 고율 관세와 원자재 흐름, 그리고 달러 강세 지속 여부가 주요 변수가 될 전망입니다.

단기적으로는 오늘 발표될 애플과 아마존 실적이 지수 방향의 핵심 키로 작용할 것이며,

연준이 시장 기대보다 매파적이라는 점이 향후 주식 시장 상승 속도를 제한할 수 있다는 점에 유의할 필요가 있습니다.

? 시장 전망

? 7월 31일 (1일 후)

- 관전 포인트: Apple·Amazon 실적 발표, 인도발 관세 발효, 달러 강세 지속 여부

- SPX 예상 범위: 6,340 ~ 6,390포인트

- 빅테크 실적 기대 반영, 환율 경계감

⏳ 8월 6일 (7일 후)

- 관전 포인트: 고용지표·PCE 발표, 트럼프의 무역 압박 지속 여부

- SPX 예상 범위: 6,310 ~ 6,410포인트

- 달러 강세 제한 여부에 따라 방향성 결정