? 시장 개요

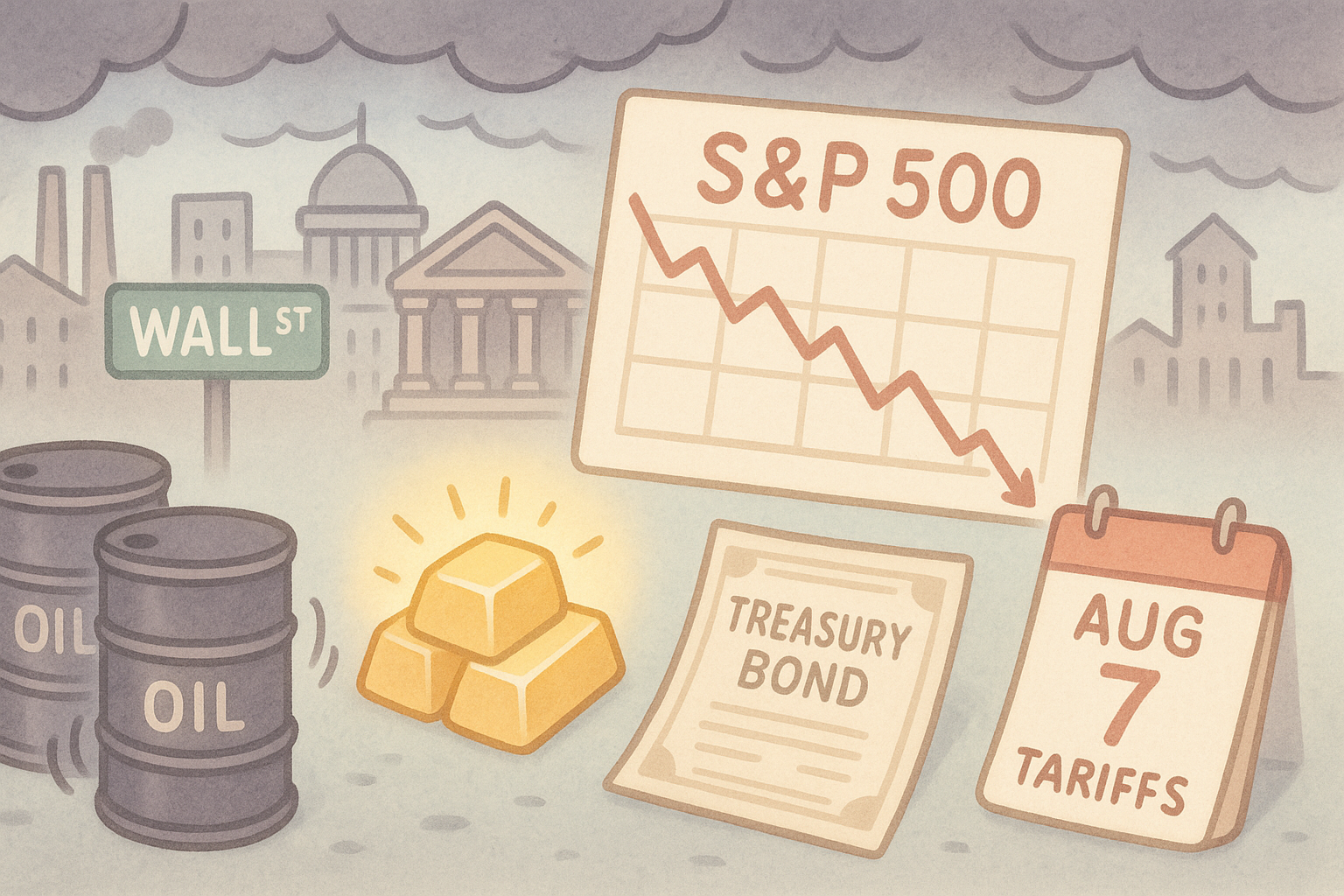

8월 4일 뉴욕증시는 트럼프 대통령의 대규모 관세 부과와 7월 고용 부진 충격으로 급락했습니다.

S&P 500은 -1.60% 하락한 6,238.01, 나스닥은 -2.24% 급락한 20,650.13, 다우는 -1.23% 하락한 43,588.58로 마감하며 3대 지수가 일제히 2~3%대 주간 하락률을 기록했습니다.

이번 조정은 트럼프의 추가 관세와 약한 고용 데이터가 겹치면서 투자자들이 경기 침체 가능성을 재인식한 결과입니다.

- 트럼프 행정부: 캐나다(35%), 브라질(50%), 인도(25%), 대만(20%) 등 69개국에 대한 수입 관세 부과 발표, 총 10~41% 관세율.

- 7월 고용보고서: 비농업 신규 고용 +7.3만(예상 11만)으로 5년 내 최저치, 이전 2개월도 -25.8만 하향 수정 → 노동시장 급속 냉각 시그널.

- ISM 제조업 PMI도 48.0으로 5개월 연속 위축, 고용지표 5년 최저.

이 여파로 채권시장은 강세를 보이며 10년물 4.204%, 2년물 3.678%로 급락했고, 달러는 -1.22% 하락하며 98.75를 기록했습니다.

원유(WTI)는 OPEC+ 증산 논의와 경기 우려로 -2.92% $67.24로 급락했고, 금은 +2.10% $3,359.07로 급등하며 안전자산 선호가 강화됐습니다.

주요 지수 현황

- S&P 500: 6,238.01 (-1.60%)

- 다우존스: 43,588.58 (-1.23%)

- 나스닥: 20,650.13 (-2.24%)

? 경제 및 시장 포인트

- 트럼프발 관세 쇼크: 69개국 대상 관세 10~41% 적용, 美 실질 관세율 18%까지 상승.

- 7월 고용 부진: 신규 고용 7.3만, 실업률 4.2% → 9월 연준 금리 인하 기대 부활.

- 채권·달러 반응: 장단기 금리 급락, 달러 -1.22%, 안전자산 회귀.

- 원자재 흐름: 유가 -2.92% $67.24, 금 +2.10% $3,359.07, 구리 +1.59%.

? 종목별 흐름

강세 종목

- Align Technology: +5.82% (투명교정기 수요 회복)

- First Solar: +5.29% (재생에너지 정책 수혜)

- Dominion Energy: +3.29% (방어적 전력 수요 증가)

약세 종목

- Eastman Chemical: -19.06% (관세 부담·원재료가 상승)

- Coinbase: -16.70% (거래 부진·분기이익 하락)

- Ingersoll Rand: -11.36% (산업 수요 둔화)

? 주요 기업 뉴스

- Amazon: 클라우드 성장률 17.5%로 기대 미달 → 주가 -8.27%, CapEx 1,180억 달러 전망 부담.

- Exxon Mobil: 2분기 이익 $7.1B(예상 상회), 저비용 구조와 생산 증가에도 유가 하락으로 YoY 감익.

- Apple: 관세로 인한 아이폰 판매 반짝 증가, 그러나 AI 부문 후행·지속 가능성 의문 → 주가 -2.50%.

- Chevron: 2분기 EPS $1.77(예상 $1.70) 상회, Permian Basin 생산 100만boed 기록.

- Moderna: 영국 백신 납품 지연으로 매출 가이던스 $1.5~2.2B 하향 → 주가 하락.

- Reddit: AI 기반 광고 전략 호평으로 매출 가이던스 $535M~$545M, 주가 +17.32%.

- Kimberly-Clark: 볼륨 성장률 5%로 5년 최고, 가격 1.2% 인하, 관세 부담 $1.7억.

- Linde: 상업용 우주사업 3년간 4배 성장, 2Q EPS $4.09로 예상 상회.

? 결론

이번 급락은 트럼프발 관세 쇼크와 고용 부진이라는 이중 충격으로 촉발되었습니다.

- 단기적으로 연준의 9월 금리 인하 기대가 살아났지만,

- 중기적으로 관세 충격과 글로벌 무역 둔화 우려로 증시 변동성 확대가 불가피합니다.

주식은 단기 반등 여지가 있으나, 방어주·금·채권 등 안전자산 선호가 지속될 전망입니다.

기술주·성장주는 단기 반등 시 차익 실현 리스크가 커졌으며, 무역 민감 산업(화학·산업재) 타격이 확대될 수 있습니다.

? 시장 전망

? 8월 4일 (1일 후)

- 관전 포인트: ISM 비제조업 PMI 51.5 예상, 관세 충격 후 반등 여부.

- SPX 예상 범위: 6,200 ~ 6,270포인트

- 관세·고용 충격 소화 국면

⏳ 8월 10일 (7일 후)

- 관전 포인트: 8월 7일 관세 발효, 연준 인하 기대, 실적 마무리.

- SPX 예상 범위: 6,180 ~ 6,300포인트

- 안전자산 선호 속 박스권 가능성