1. 팔래 말래, 팔래 말래, 팔래 말래…

* 이 포스팅을 쓰기 시작하고 게으름을 떨다가 며칠 지나고, 겨우 어제 콜옵션 권리행사하고 나서부터 어제 오늘 SNS에서 신나게 Sovereign AI 관련 뉴스 홍수났음…ㅋ

AI 고점 논란? 개나 줘버렷!

다들 AI 고점이니 버블이니 얘기 많이 들었지?

그래서 사실 남아있던 NVDA $90 콜옵션 하나, 팔래 말래, 팔래 말래, 팔래 말래…그 무한 루프에 갇혀있다가,

…결국 결단을 내렸음. 6월 16일 오전 8시 55분 32초, 권리행사 해버림.

행사 당시 주가 $209.335…

행사가가 $90…

콜옵션 매수 원가가 $24.11.

계산해보면 이렇게 됨.

주당 평가수익 = $209.34 – $90.00 – $24.11 = $95.23

수익률 = +105.83%

이것도 뭐 나쁘진 않지만,

요점은 이거 2024년 4월부터 들고 있던 포지션이었다는 거.

기회비용까지 따져보면 얘기가 달라짐. ㅠㅠ

그냥 콜옵션을 그대로 팔았으면 +768.93% 였음.

그런데 이런 질문 들지?

AI 고점이네, AI 버블이네 하는 마당에 굳이 NVDA를 추가 매수?

2. AI는 더이상 ‘기업의 상품이 아니다.’

솔직히 말하면, AI 고점 논란 들을 때마다 나도 흔들렸음.

다들 알지만, 내 포트의 상당부분은 옵션.

그것도 테크주 위주…

관세가 어떻네, 금리가 저떻네, 이란 전쟁에, 유가가 난리를 치고…

그럴 때마다 내 포트가 어떨지 상상해 봐.

하루에 -15% 찍던 날도 있는가 하면, +22% 찍던 날도 있고…

그냥 이정도만 해도 충분하다…고 생각하고 있었는데,

이번 주 들면서 내 스탠스가 바뀌었음.

AI는 이제 ‘국가의 전략자산‘

이번에 Anthropic의 FABLE5 모델 내놓았던 거 알지?

이거 가지고 요로케~ 조로케~ 해본 사람들은 알겠지만, 이거 꽤 괜찮았거덩?

그런데 미국 정부가 접근을 제한해 버렸음.

이유는 사이버 안보 우려로…

Jail-breaking을 통해 악용되거나 적성국가 (어딘지 모르는 사람 없지?)에서 사용할 수 있다는 우려 때문인데…

처음에는 미국 이외의 국가에서 제한한다고 했다가, 나중에는 미국인이라도 사용할 수 없게끔.

얼마전 Mythos 모델처럼 일부 신뢰받는 기관에만 제한적 허용이라고 하던데…

이제 감이 퐉퐉?

바로 AI 모델이 기업제품인 소프트웨어가 아니라, 국가 안보 자산으로 분류되기 시작했다는 얘기임.

이게 뭘 의미하냐면…

이제 우리 AI는 우리가 통제해야겠다.

…라는 결론에 도달하기 시작한 거임.

이걸 Sovereign AI라고 부름.

사실 이게 엊그제 나온 얘기는 아님.

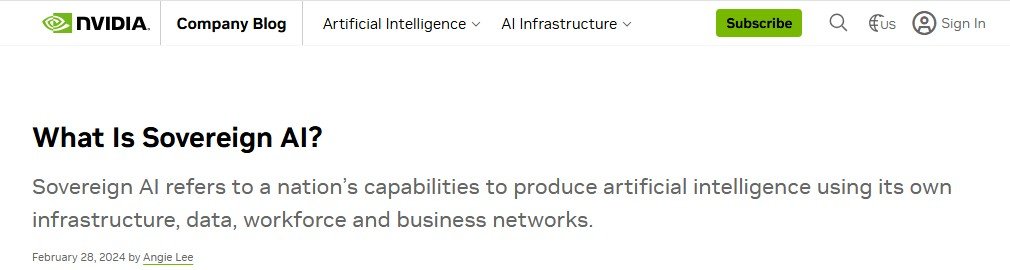

NVIDIA 블로그에서도 “Sovereign AI란 자국의 인프라, 데이터, 인력, 비즈니스 네트워크로 AI를 생산하는 국가의 능력”이라고 이미 정의해놨음.

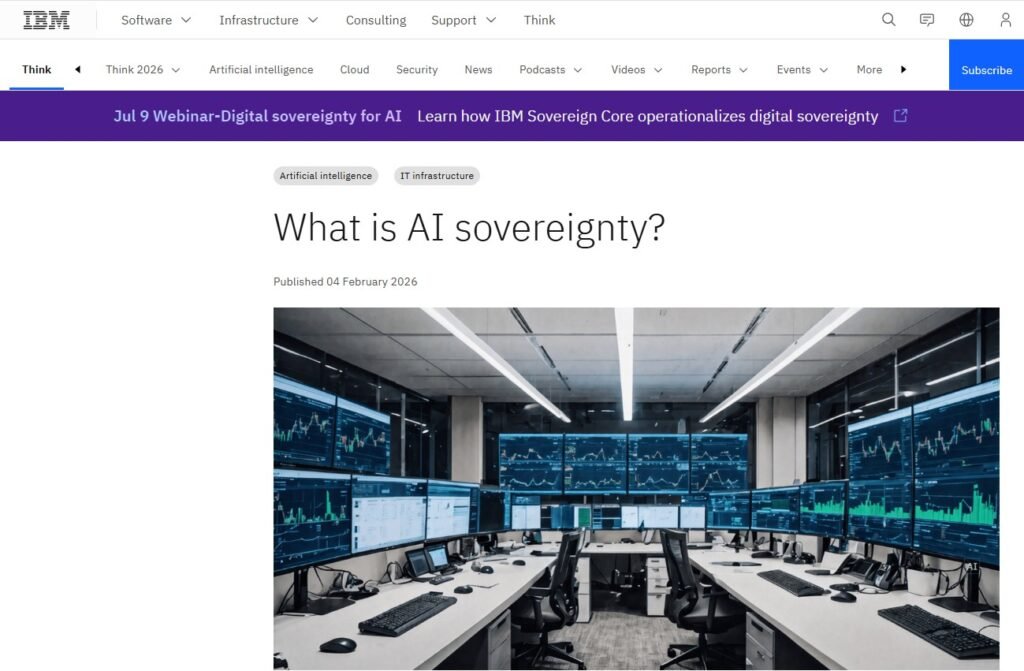

IBM은 이미 지난 2월 4일 AI sovereignty라는 포스팅을 올렸었고, 오는 7월 9일 같은 주제로 웨비나를 열다고까지…

이 회사가 이 타이밍에 이 주제로 웨비나를 여는 게 우연이겠음?

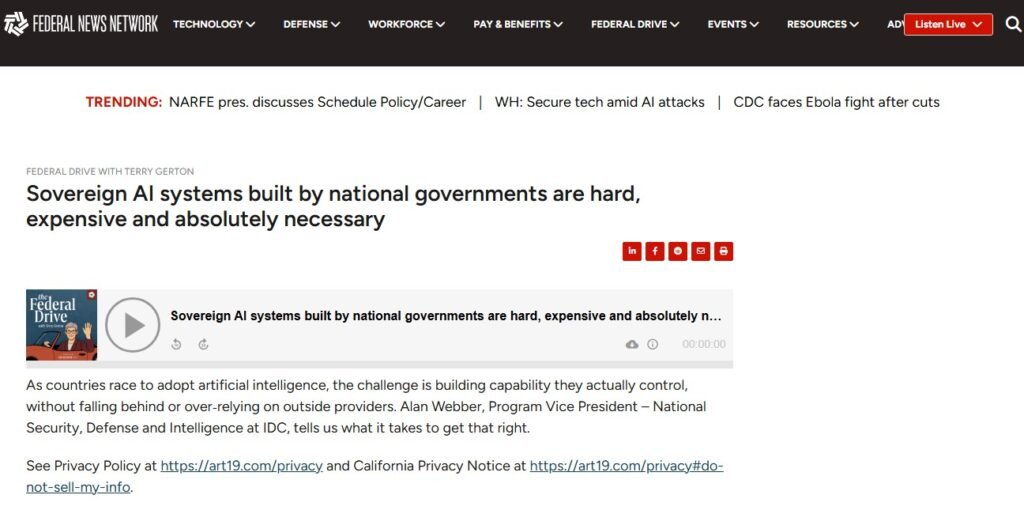

Federal News Network에서도 이런 말이 나왔음.

“국가 정부가 Sovereign AI 시스템을 구축하는 건 어렵고, 비싸고, 절대적으로 필요하다”고…

3. 내 포스팅 단골손님: 중공

별로 달갑지는 않지만, 중공 얘기도 또 해야 함.

중공의 AI 기술력은 미국과 비등비등한 수준까지 올라왔음.

물론 중공소프트웨어 쪽에서만이긴 하지만, 그래도 이것 자체도 인정하기 싫지만 사실인걸?

여전히 하드웨어 쪽에선 아직 누구도 미국을 따라잡기는 어려울꺼야.

어떤 사람들은 “특정 영역에선 미국을 따돌렸다”고도 하는데, 거기까지는 아니라고 봄.

하.쥐.만! 격차가 거의 없다는 건 부정하기 어렵지…

그렇긴 해도, 여전히 하드웨어 쪽에선 아직 누구도 미국을 따라잡기는 어렵다는 걸로 위안을…

Fortune은 6월 16일자 기사에서…

Anthropic의 Fable 사태가 오픈소스 AI, 특히 중공의 저가 모델들에게 문을 열어줄 수 있다

…고 썼음.

이 시나리오가 현실이 되면 어떻게 될꺼 같음?

각 국가가 더 빠르게, 더 공격적으로 자국 AI 인프라 구축에 돈을 쏟아부을 수밖에 없게 된다고…

그러니까 FABLE5 접근 제한 사태가 오히려,

Sovereign AI 투자 가속화를 불러오고,

다시 AI 인프라 CAPEX 폭증

…이라는 경로가 만들어질꺼라 보는거임.

4. Sovereign AI가 뭔지 아직도 모름?

그래, AI가 국가전략 자산 이라며? 근데 왜 CAPEX가 왜 늘어나냐고!!!

AI 모델이 더이상 단순 소프트웨어가 아니라 국가 안보·규제·데이터 통제의 대상이 되었다는 거는,

그럼 “각 국가들은 자국 AI를 어떻게 통제하고 운영할꺼냐?”라는 아주 당연한 질문이 생기게 됨.

여기서 바로 Sovereign AI 테마가 나오는 거임.

Sovereign AI란 쉽게 말해,

외국 클라우드·외국 모델에 데이터를 맡기지 않고,

자국 내에서 AI를 운영하는 인프라와 생태계를 만드는 것임.

이렇게 까지만 보면 앞으로 중공이 막 뜨고 그럴꺼 같지?

기술력도 좋다며? 가격도 싸다며?

결국 각 나라마다 중공산 AI 좌~악 깔리고, AI 업계 글로벌 표준이 중공이 되고,

머지않아 중공산 AI 칩셋이 장착된 하드웨어가 전세계를 휩쓸것 같지?

그럼 님들이 대통령이고, 국무부 장관이고, 과학기술부 장관이면 중공 모델 가져다 쓰겠음?

꼬라지를 보면 한국은 가능할 수도 있겠다 싶기는 함.

어쨌거나 앞에서 말했지?

이제 AI는 ‘국가 전략자산’이라고…

국가 전략자산에다가 중공거 갖다 쓸 용기 있으심?

아마 여차하면 국가 기반 데이터 다 털릴수 있을텐데?

그럼, 미국꺼는 괜찮냐?

이번 FABLE5나 Mythos만 봐도, 미국 국익에 빨간 불까지도 아니라 노란 불만 들어와도 바로 사용이 막힐 수도 있다는 아주 현실적인 걱정이 생기는 거임.

그래서 미국 뿐 아니라, 유럽, 캐나다, 중동 가릴 거 없이 다들 Sovereign AI라는 방향으로 가고 있음.

캐나다만 해도 Sovereign Compute Infrastructure Program을 추진 중이고,

중공은 말할 것도 없이 자국 AI 칩·클라우드 독립을 수년째 밀고 있음.

물론 트럼프 형도 미국 내 AI 제조·인프라 투자를 밀어붙이는 중임.

결국 국가 수준의 인프라 투자가 뒤따를 것이라는 생각임.

여기서 뽀인뜨는…

국가 인프라 CAPEX는 기업 CAPEX와 다르다!

국가 인프라 CAPEX는 경기 싸이클에 덜 민감하고,

일단 한 번 예산이 잡히면 수년간 집행된다는 특징이 있음.

AI의 기업 CAPEX 투자는 올해가 벌써 3~4년 째라고 보는 시각도 있고 그 말이 그리 틀린 말은 아니라고 봄.

하지만, 정부가 주도하는 국가 AI 인프라 CAPEX 투자는 이 사이클의 초입에 있다고 봄.

내가 놓치는 부분이 있다는 가정하에 보수적으로 봐도, 2년차 정도로 보기 때문에 앞으로 최소 1~2년은 더 가지 싶음.

뭐, 이런 가정들과 판단 속에서 NVDA 콜옵션 매수 포지션을 주식으로 전환한 거임.

두유 언더스탠드?

그렇다면 이 흐름에서 돈이 어디로 가느냐를 한 번 살펴보자.

5. 단기 투자 관점에서의 접근

5-1. AI 인프라 수주 사이클 본격화

데이터센터, GPU 클러스터, 네트워킹 장비 발주는 이미 터지기 시작했음.

Arista Networks(ANET)는 Q1 2026 매출 $2.709B, 전년 대비 35.1% 성장 찍음.

운영현금흐름도 $1.69B.

이 숫자는 그냥 좋은 게 아니라, AI 데이터센터 네트워킹 수요가 실제로 집행되고 있다는 증거임.

5-2. Sovereign AI 발주 시작

IBM은 Sovereign Core라는 제품을 가지고 있음.

정부·금융·의료 같은 규제 산업에서 자체 AI 운영 환경을 구축할 수 있도록 지원하는 플랫폼임.

여기에 NVIDIA 협업까지 더해지면서 엔터프라이즈 AI 인프라에서 포지션을 잡고 있음.

폭발적 성장주는 아닐 지는 몰라도, Sovereign AI 수혜를 방어적으로 먹을 수 있는 몇 안 되는 종목 중 하나로 보고있음.

단기 결론:

AI 인프라 발주 사이클 진행 중.

ANET 같은 네트워킹, IBM 같은 Sovereign 플레이가 단기 실적으로 가시화되는 구간임.

6. 중기 투자 관점에서의 접근 (6~18개월)

6-1. EDA/반도체 설계

AI 칩 설계가 복잡해질수록 Cadence Design Systems(CDNS)가 ‘햄보카게’ 됨.

Q1 2026 매출 $1.474B, FY2026 매출 가이던스는 $6.125B~$6.225B로 제시됨.

AI 반도체 개발 사이클이 짧아질수록 EDA(전자설계자동화) 수요는 구조적으로 늘어날 수 밖에 없음.

고마진 소프트웨어 비즈니스라는 것도 포인트!

반도체 설계 복잡도 = CDNS 매출이라는 등식이 중기에 더 강하게 작동할꺼임.

6-2. AI 소프트웨어 리레이팅 — SaaS

다들 하드웨어만 보는데, 소프트웨어 쪽도 슬슬 리레이팅이 일어나고 있음.

- HubSpot(HUBS)는 Q1 2026 매출 전년 대비 23% 증가, FCF도 개선됨.

AI CRM 자동화가 실제 도입률로 이어지는 구간으로 평가받고 있음. - Atlassian(TEAM)은 Q3 FY2026 FCF 마진 31% 기록.

협업툴에 AI 에이전트가 붙으면서 ARPU(유저당 평균 매출)가 올라가는 구조임.

이건 “AI 쓴다고 홍보만 하는 회사” 얘기가 아님. 실제 매출과 FCF에서 숫자가 나오기 시작한 케이스들임.

6-3. 커스텀 AI 칩

Marvell Technology(MRVL)는 FY2027 Q1 매출 $2.418B.

데이터센터·AI 반도체 수요의 직접 수혜를 받고 있는 커스텀 ASIC·인터커넥트 전문 업체임.

NVIDIA 외에 AI 칩 다양화를 원하는 하이퍼스케일러들의 수요가 여기로 흘러들어오는 구조임.

중기 결론:

하드웨어(ANET, MRVL, HPE) + 소프트웨어(HUBS, TEAM, CDNS) 모두 AI 수혜를 숫자로 보여주기 시작하는 구간.

리레이팅 가능성이 가장 높은 6~18개월임.

7. 장기 투자 관점에서의 접근(2~5년)

7-1. Sovereign AI 인프라 — 국가 단위 CAPEX 사이클

국가마다 자기 AI 클라우드·데이터·모델을 가져가는 흐름은 멈추지 않을 것으로 판단.

이 말은 정부 발주 사이클이 수년간 이어진다는 뜻임. 수혜 레이어는 명확함.

- GPU·가속칩: NVIDIA(NVDA) — 벤치마크 코어

- 네트워킹: Arista(ANET), Cisco(CSCO)

- AI 서버: HPE — Cloud & AI 매출 $7.7B, 전년 대비 22.9% 성장

- Sovereign 운영: IBM

7-2. 엣지 클라우드·보안 — Cloudflare의 포지션

Cloudflare(NET)는 Q1 2026 FCF $84.1M, FCF 마진 13%로 개선됨.

현금성 자산 $4.16B. AI 트래픽이 늘어날수록 엣지 보안·네트워크 수요도 따라 늘어나는 구조임.

다만 밸류에이션이 여전히 부담스럽기 때문에 분할 접근이 맞음.

7-3. Alphabet — 대형주 중 가장 안정적인 AI 수혜

Alphabet(GOOGL)은 AI 투자를 크게 늘리고 있지만 광고·클라우드·YouTube·현금흐름이 이걸 버텨주는 구조임.

대형주 중에서 리스크 대비 기대수익이 가장 안정적인 AI 수혜주라고 봄.

장기 결론:

Sovereign AI는 단순 유행이 아니라 국가 인프라 투자의 새로운 카테고리임.

CAPEX 사이클이 수년 단위로 이어질 것임.

8. 정리

미리 말하지만, 어떤 종목의 매수나 매도를 추천하는 의도 전혀 없으니, 구조를 보고 판단은 각자 하시면 됨.

1레이어 [가장 직접적인 수혜]

① AI 데이터센터 네트워킹 — Arista Networks(ANET)

- AI 데이터센터는 망할 수가 없음.

- 거기에 들어가는 네트워킹 장비의 대부분이 ANET임.

- 35% 성장, 강한 현금흐름. 숫자가 이미 나오고 있음.

② EDA / 반도체 설계 — Cadence(CDNS)

- AI 칩이 복잡해질수록 CDNS 매출은 구조적으로 올라감.

- 고마진 소프트웨어 비즈니스라 가격결정력도 있음.

③ Alphabet(GOOGL)

- 대형주 중 제일 안정적인 AI 수혜.

- 자체 칩(TPU), 클라우드, 검색, YouTube 현금흐름이 받쳐주는 구조.

2레이어 [다음 단계 수혜]

④ Sovereign AI 플레이 — IBM

- 정부·규제 산업·공공 섹터에서 AI 발주가 늘어날수록 IBM의 Sovereign Core 포지션이 강세

- 화려하진 않지만 방어적 수혜임.

⑤ AI CRM 리레이팅 — HubSpot(HUBS)

- 23% 매출 성장 + FCF 개선.

- 소프트웨어 리레이팅 후보 1순위임.

⑥ 안정형 AI 인프라 배관 — Cisco(CSCO)

- FY2026 매출 가이던스 $62.8B~$63.0B.

- 네트워크·보안·현금흐름 구조는 탄탄함.

3레이어 [좀 더 긴 호흡의 구조적 수혜]

⑦ AI 서버·인프라 — HPE

- Cloud & AI 매출 $7.7B, 22.9% 성장.

- CAPEX 수혜 직접 수혜 종목임.

⑧ 커스텀 AI 칩 — Marvell(MRVL)

- NVIDIA 독주에 대한 대안

- 하이퍼스케일러들의 수요가 MRVL로 점점 더 흘러들어오는 구조.

⑨ 협업 AI — Atlassian(TEAM)

- FCF 마진 31%.

- 에이전트가 붙으면서 ARPU 상승 구조임.

⑩ 엣지·보안 — Cloudflare(NET)

- 성장성은 확실하지만 밸류에이션 부담이 큼.

- 분할 접근 추천.

6. 투자자가 봐야 할 진짜 질문들

자, 이제 가장 중요한 파트임.

시장은 지금 NVIDIA 한 종목에 Sovereign AI 수혜를 몰아주고 있는 경향이 있음. 근데 진짜 질문은 이게 아님.

질문 1. “Sovereign AI 발주가 실제로 집행될 때, 가장 먼저 숫자가 바뀌는 종목은 어디냐?”

→ ANET은 이미 답을 내놓고 있음. Q1 35% 성장이 그 증거임. 다음으로 IBM, HPE, MRVL 순으로 수혜가 가시화될 가능성이 높다고 봄.

질문 2. “AI 소프트웨어 리레이팅이 실제로 일어나려면 뭐가 필요하냐?”

→ FCF 개선과 ARPU 상승이 동시에 나와야 함. HUBS와 TEAM이 지금 그 구간에 진입하고 있음. 2026~2027년이 검증 구간임.

질문 3. “INTC를 AI 수혜주로 봐야 하냐?”

→ 이건 솔직히 AI 수혜주라기보다 정책 베팅 + 턴어라운드 스토리임. Execution risk가 크기 때문에 AI 직접 수혜주로 상위에 두는 건 위험: INTC에 베팅하려면 별도로 논리 세우고 봐야 함.

질문 4. “네가 뽑은 종목 중 지금 당장 들어갈 수 있는 건 어디냐?”

→ 구조적 확신을 갖고 분할 매수를 들어갈 수 있는 건 GOOGL, ANET, CDNS, IBM 정도라고 봄.

수혜 레이어: NVDA/ANET/CDNS(직접) → IBM/CSCO(방어) → HPE/HUBS/TEAM(구조적)

7. 결론

AI 고점 논란은 기업 성장 관점에서 유효하지만,

국가 인프라 사이클로 넘어 오면서 은 고점 논란이랑 차원이 다른 얘기임.”

자, 한번 생각해 보자.

다들 지금 Sovereign AI 사이클에서 어떤 포지션 잡고 있음?

여전히 AI 버블 논란 때문에 관망 중임? 아니면 이미 인프라 쪽으로 갈아탔음?

Sovereign AI 인프라 사이클에서 진짜 다음 리레이팅 후보가 어디라고 생각함?

ALWAYS DYOR-NFA

도움이 되셨기를 바라며 늘 과격한 수익 내시기 바란다.

이 포스팅은 특정 종목의 매수/매도 추천의 글이 아님을 밝힌다.