뉴스에서 중동 전쟁 터졌다 하면 다들 유가만 보지?

아, 유가 오르네. 에너지 주 사야겠다.”

근데 이렇게만 생각하면 반쪽짜리 해석임.

진짜 핵심은 유가가 얼마냐가 아니라, 얼마나 오래 가냐임.

그리고 그 지속 기간에 따라 AI 인프라 자금 조달 비용, 즉 데이터센터 파이낸싱 전체 구조를 흔들 수 있다는 거임.

여기서 미국-이란 전쟁, 연준 금리 시나리오, 반도체 슈퍼사이클이 전부 한 타임라인 위에 얹히는 구조가 나옴.

일단, 이건 전적으로 내 생각…

…이라고 했으면 좋겠지만, 아직 그럴 깜냥은 없음.

보고서를 읽다보니 좋은 내용이라고 생각해서 공유하니 참고해 보시기 바람.

오늘 내용은 전적으로 보고서 내용을 내 방식으로 이해한 것을 공유한다는 것 미리 밝힘.

1. 시장을 읽는 3개의 키워드

지금 글로벌 시장을 관통하는 키워드는 세 개임.

① 미국-이란 전쟁 → 호르무즈 → 유가 → 인플레이션 → 금리

② 금리 → AI 데이터센터 자금 조달 비용 → 빅테크 CAPEX → 반도체 수요

③ 반도체 수요 → 메모리 슈퍼사이클 → 공급망 수혜 구조

이 세 가지가 연결된 하나의 피드백 루프임.

하나가 흔들리면 전체가 흔들리고, 반대로 하나가 안정되면 전체가 상승 모멘텀을 받음.

그럼 지금 이 루프가 어떻게 돌아가고 있는지 보자.

2. 유가, 이미 고점 지났을 가능성이 큼

2-1. 배럴당 $100?

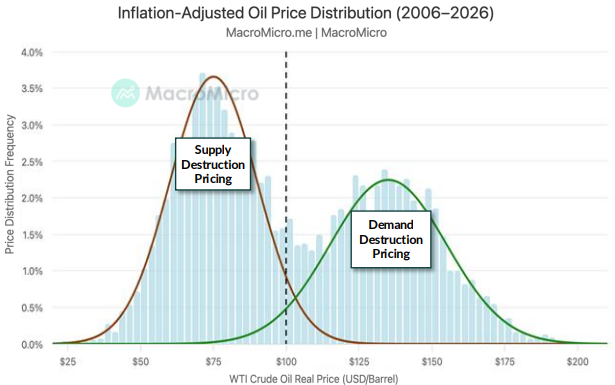

역사적 데이터를 보면 WTI 원유 실질 가격은 “이봉 분포(bimodal distribution)” 를 보임.

- 왼쪽 꼬리 ($70 이하): 고비용 생산자들이 손실 구간에서 시장 이탈

- 오른쪽 꼬리 ($100 이상): 소비자들이 소비 줄이거나 대체 에너지로 이동

이게 무슨 말이냐~하면,

일단, 왼쪽 봉우리 (~$60~70 부근)은 원유 생산자들이 버틸 수 있는 마지노선임.

셰일, 오일샌드 같은 고비용 생산자들은 유가가 $70 아래로 내려가면 적자가 발생함.

그렇게 되면, 생산을 줄이거나 시장에서 이탈하고, 그럼 공급이 줄어들고, 결국 가격이 다시 올라오게 되는 구조.

그래서 유가가 이 구간 아래로 내려가면 시장이 자동으로 끌어올리는 힘이 생김.

다시 말하자면, 주가 차트의 지지선이라고나 할까?

그래서 이 근처에 가격이 자주 머무는 거임.

반대로 오른쪽 봉우리 (~$100~120 부근)는 소비자들이 버틸 수 있는 마지노선이겠지?

유가가 $100 넘어가면 소비자와 기업들이 에너지 소비를 줄이거나 대체 에너지로 갈아타게 되고, 수요가 쪼그라들기 시작하게 되면, 결국 가격은 다시 내려오는 거.

주가 차트의 저항선 처럼 작동하기 때문에 유가는 이 구간 위에서 오래 못 버티는 이유임.

즉, $100은 단순한 심리적 저항선이 아니라 수요 파괴(Demand Destruction) 가 실제로 시작되는 구조적 한계선임.

2-2. 만약, $100 넘으면?

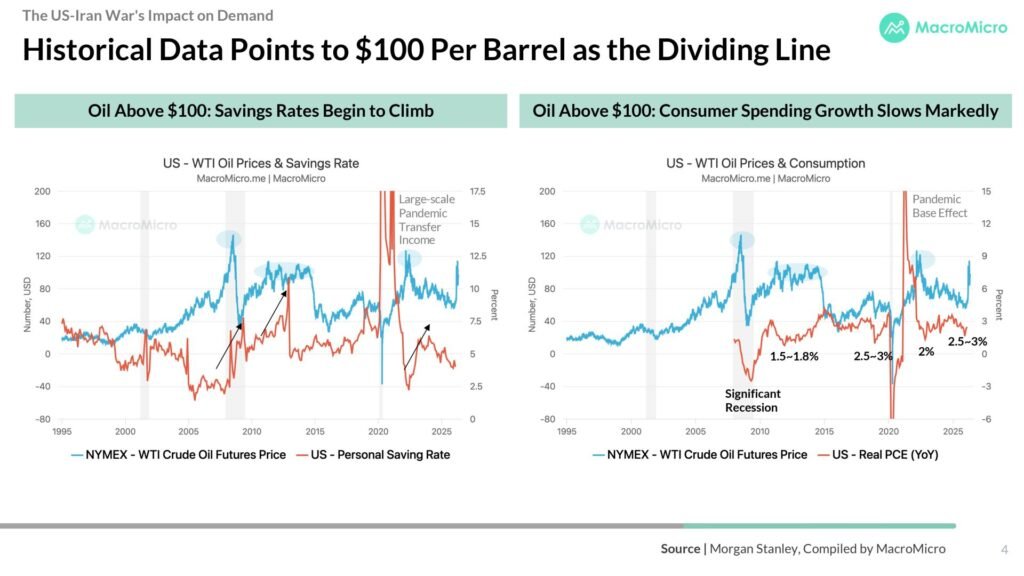

MacroMicro 데이터에 따르면 유가가 $100을 넘는 시기에는 두 가지 현상이 동시에 나타남.

- 개인 저축률 상승: 소비자들이 에너지 비용 증가에 대비해 소비를 줄이기 시작

- 실질 PCE(민간 소비 지출) 성장 둔화: 역사적으로 $100 이상 구간에서 YoY 소비 성장률이 눈에 띄게 꺾임

쉽게 말하면, 유가 $100은 소비 엔진이 꺼지기 시작하는 신호임.

2-3. 고점 논란

그래서 무섭다고?

잠깐!!!

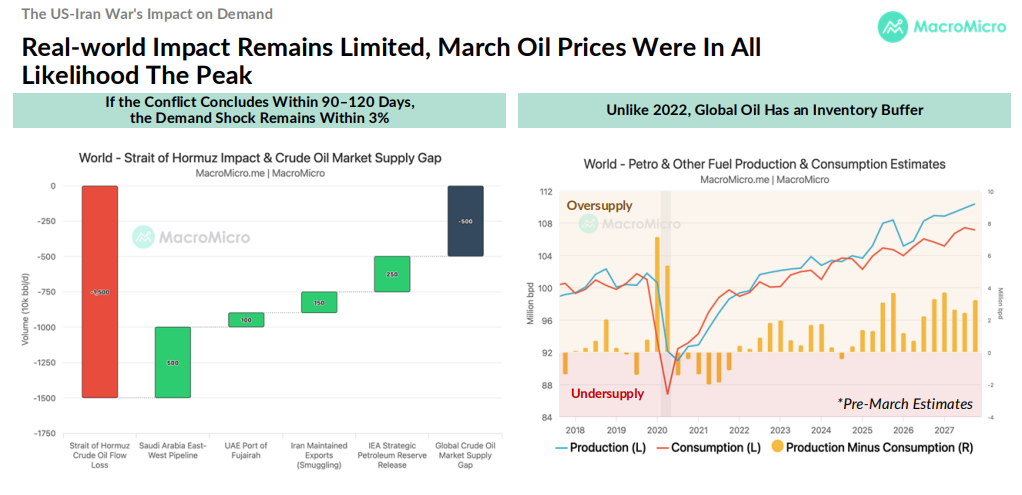

해당 보고서는 “3월 유가가 피크였을 가능성이 높다” 고 보는데, 이유는 두 가지임.

① 충돌이 90~120일 내 종결되면 수요 충격은 3% 이내로 제한됨

호르무즈 공급 손실(하루 최대 -1,500만 배럴)이 엄청난 것 같지만,

실제로는 사우디 동-서 파이프라인, UAE 푸자이라 항구, 이란 밀수출 유지분, IEA 전략비축유 방출, 글로벌 원유 시장 공급 갭 완충 효과로 대부분 상쇄 가능한 구조임.

② 2022년과 달리 글로벌 원유는 지금 공급 과잉 상태

2022년 러시아-우크라이나 전쟁 때는 글로벌 원유가 공급 부족 상태였음.

하.쥐.만!

2026년은 다름.

사전 추정 기준으로도 이미 공급이 소비를 초과하는 구조였음.

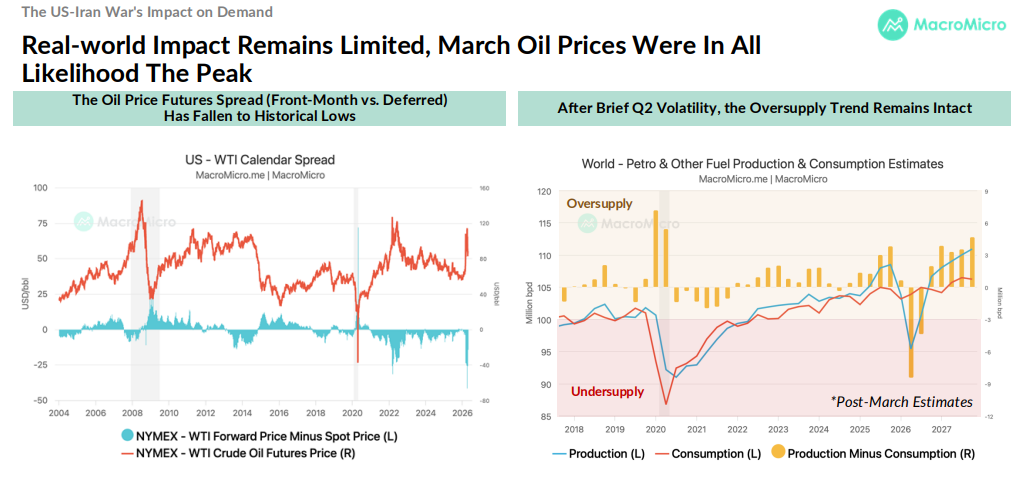

거기다 WTI 선물 캘린더 스프레드(근월물 vs 원월물)가 경기침체기를 제외하면 상당히 낮은 수준으로 떨어져 있음.

이 말은 앞으로도 WTI 가격 자체가 크게 변하지 않을꺼라는 예상이 선물 시장에 있다는 말임.

더 쉽게 말해서 원유선물의 “공급이 타이트하지 않음”이라고 말하고 있는 거임.

이런 이유들을 놓고 볼 때, 유가는 이미 고점에 근접했거나 지났을 가능성이 크다는 논지임.

리스크는 호르무즈 봉쇄가 1개월 이상 장기화되는 시나리오지만, 기본 시나리오는 점진적 정상화임.

3. 금리 인하와 AI 슈퍼사이클

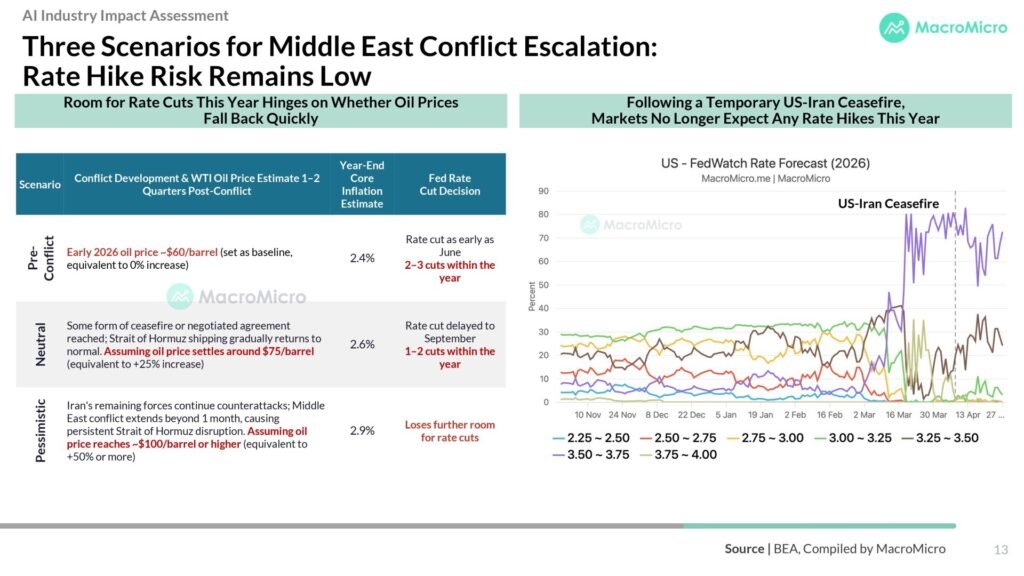

3-1. 세 가지 시나리오

MacroMicro의 보고서는 미국-이란 분쟁 전개를 세 가지 시나리오로 나눔.

| 시나리오 | WTI 전망 | 연말 Core CPI | 연준 결정 |

|---|---|---|---|

| 낙관 (휴전, 호르무즈 점진 회복) | ~$60/배럴 | 2.4% | 6월 인하, 연 2~3회 |

| 중립 (분쟁 1개월+ 지속, 부분 차질) | ~$80/배럴 | 2.6% | 9월 인하, 연 1~2회 |

| 비관 (이란 전면 봉쇄 전략) | $100/배럴+ | 2.9% | 추가 인하 기회 상실 |

그리고 현재 포지션은 중립과 낙관 사이로 이동 중임.

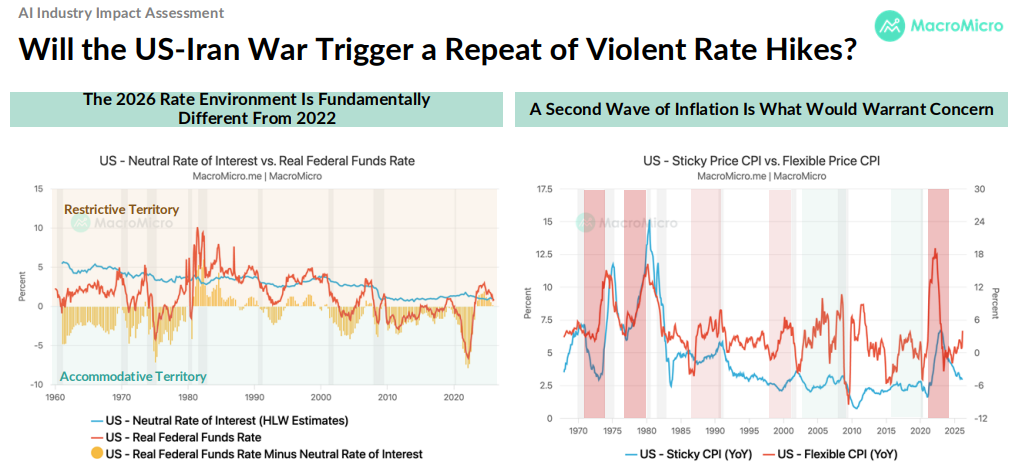

3-2. “이번엔 다를꺼야”

그런데, 또 인플레이션 터지면 2022년처럼 폭탄 금리 인상하는 거 아닐까?

이렇게 걱정하는 분들 있을 거임.

그.뤈.뒈!

결론부터 말하자면, 그렇게 될 가능성 낮음.

이유인 즉슨!

2022년에는 실질 연방기금 금리가 중립금리를 한참 밑도는 초완화 상태에서 인플레이션이 터진거라서, 겁나 급하게 금리를 올려야 했던 것임.

어떻게 보면, 이미 insurance cut이 있었기 때문에 가능한 이야기였음.

하.쥐.만!

지금 2026년은 실질 연방기금금리가 거의 중립금리 부근에 있음.

이미 상당 부분 제약적 영역에 있거나 그 근처라고 볼 수도 있는 상황.

이런 상태에서 추가 금리인상 명분이 성립하려면 으마으마한 “2차 인플레이션 파동” 이 와야 하는데, 끈적한 물가(Sticky CPI)가 지금처럼 안정된 상태에서는 그 조건이 충족되기 어렵다고 보고 있음.

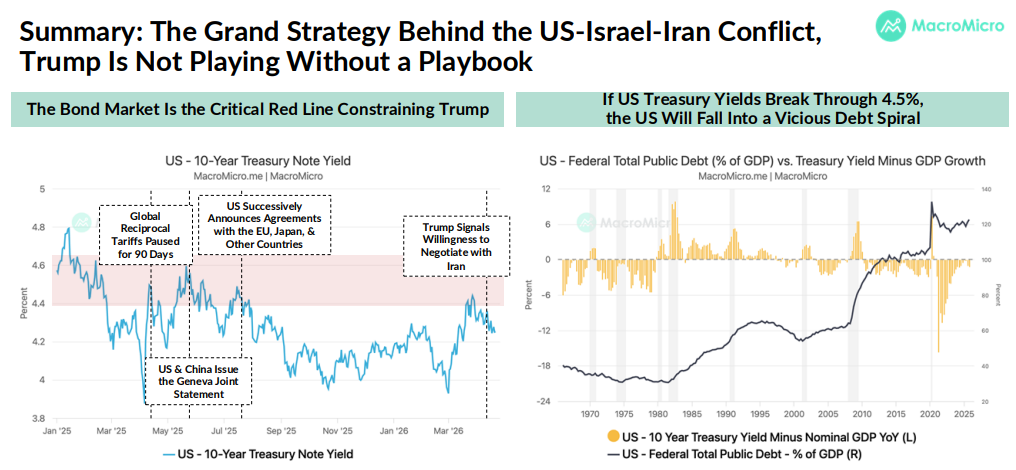

3-3. 트럼프 형의 레드라인: 10년물 국채 금리 4.5%

한 가지 더 체크해야 할 게 있음.

채권 시장이 트럼프 형의 실질적인 레드라인임.

실제로 트럼프 형이 관세를 90일 유예하고, 중공과 제네바 공동성명 내고, 이란과 협상 의지를 내비친 타이밍이 모두 10년물 국채 금리가 4.5~4.8% 구간에 근접하거나 넘어서려는 순간이었음.

이게 우연이라고 생각하심?

미국 부채/GDP 비율이 이미 120%에 근접한 상태에서 국채 금리가 GDP 성장률을 초과하기 시작하면, Debt Spiral이 시작됨.

Debt Spiral, 뭐 ‘부채의 악순환’ 정도로 이해하면 되는데…

쉽게 예를 들자면,

카드빚 이자율이 월급 인상률보다 높아진 순간,

카드빚 이자 내려고 카드를 또 쓰고,

한도가 늘어날수록 이자도 늘어나고,

결국 월급 전부가 이자로 나가는 상태

…뭐 이정도?

이런 일이 나라 스케일로 이게 벌어지는 게 Debt Spiral임.

그래서 트럼프 형은 이 선을 넘기 싫은 거임.

그래서 결론은 뭐다?

유가가 빠르게 정상화되면 9월 전 금리 인하도 가능하다는 거.

그리고 이게 AI 데이터센터 CAPEX의 재가속 트리거가 될꺼라는 논지.

4. 반도체 슈퍼사이클

4-1. AI는 지금 “소프트웨어 가속 단계” 초입

이 보고서에서는 PC, 스마트폰, EV와 비교해서 AI의 현재 위치를 진단함.

| 기술 사이클 | 1단계: 하드웨어 돌파 | 2단계: 소프트웨어 가속 | 3단계: 다운스트림 확산 |

|---|---|---|---|

| PC | 1970~80s (인텔 마이크로프로세서) | 1980~90s (MacOS, Windows, Office) | 1990s~ (인터넷, 브라우저) |

| 스마트폰 | 2000s (터치스크린, 3G) | 2007~2010s (iOS, 앱스토어) | 2010~ (모바일 결제, 스트리밍, 5G) |

| AI | 2017~ (GPU, TPU, AI 전용칩) | 2018~ (지금 여기: ChatGPT, 멀티모달, 에이전틱 AI) | Future (로봇, 자율주행, 스마트 기기) |

지금 AI는 소프트웨어 가속 단계에 막 진입한 상태임.

PC로 치면 Windows 95 나오기 직전이고, 스마트폰으로 치면 앱스토어 열린 직후임.

하.쥐.만!

아직 다운스트림(로봇, 자율주행, 스마트 디바이스)은 본격화조차 안 됐음.

이게 핵심임.

반도체 수요의 진짜 대폭발은 아직 안 온 거임.

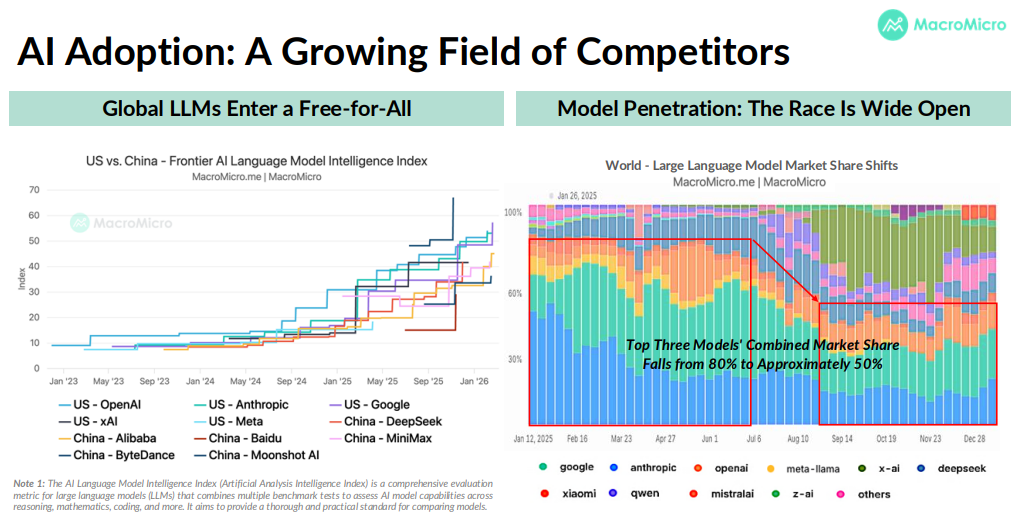

4-2. AI 모델 상위 3개 모델 점유율 붕괴

주목할 데이터가 하나 있음.

OpenRouter 데이터 기준으로 2025년 초 상위 3개 모델(GPT-4, Claude, Gemini)의 합산 점유율이 약 80%에서 50% 수준으로 급락함.

DeepSeek, Qwen(알리바바), MiniMax(중공), Mistral 등이 치고 올라오면서 시장이 파편화되고 있음.

이게 무슨 의미냐면…

모델 단독 독점은 끝났고,

모델을 돌리는 인프라(GPU, HBM, 데이터센터)가 모두에게 필요한 공통 인프라가 됐다는 거.

이게 반도체 수요가 특정 모델 사업자에 종속되지 않고 시장 전체에서 폭발적으로 성장하는 구조가 되어버렸음.

개인적으로 인정하기는 싫지만, 내가 싫다고 팩트는 바뀌지 않음. ㅠㅠ

4-3. 반도체 슈퍼사이클의 진짜 엔진

MacroMicro가 강조하는 건 메모리임.

세계 3대 메모리 업체(Micron(MU), SK Hynix(000660.KS), Samsung(005930.KS)) 매출 YoY 기준으로 보면, 메모리 사이클은 지금 AI 컴퓨팅 수요가 이끄는 새로운 슈퍼사이클 진입 단계임.

과거 슈퍼사이클 진입 계기가,

PC → 태블릿·스마트폰 → 클라우드 서버 → 원격근무+데이터센터

…순서였다면, 이번은,

AI 컴퓨팅 + LLM + ML

…이 드라이버임.

그리고 이번 슈퍼사이클은 AI 추론(Inference) 수요가 붙기 시작하면서 구조적으로 이전 사이클들보다 긴 호흡이 예상됨.

그래서 AI는 지금 소프트웨어 가속 단계 초입이라 보는 것이고, 반도체는 슈퍼사이클 진입했다고 하는 거임.

진짜 다운스트림 수요 폭발은 아직 오지 않았음.

* 개인의견

이 와중에 삼성전자 노조파업 보니 한심하기가…

결국 ‘노사합의’라는 포장지로 잘 싸여진 ‘특별 경영 성과급’으로 회사 영업이익의 10.5%를 ‘합법적으로 뜯어가는’ 사달까지 남.

‘메모리 반도체 사업부’라고 해도 결국 생산직 직원들만 6억원이라는 으마으마한 보너스를 받게 된다는 거.근데 삼성노조의 ‘특별성과’가 대체 뭐임?

임금을 안받고 일했음? 아님 복지를 안받고 일했음?

그게 회사 영업이익의 10.5%를 받을 만한 output이 있었음?마치 8-5 칼같이 지키고, 주말 칼같이 놀고, 월급이나 초과근무 수당 따박따박 받고, 대기업 혜택 빠방하게 받고 살면서 워라벨 지키고 싶다는 거랑 뭐가 다름?

지금 실리콘 밸리 대기업 연구팀들 몇 시간 일하는지 알고나 하는 말인지…나도 조그만 회사 책임지고 있는 월급쟁이 입장에서 볼 때,

어떤 회사가 의미도 불투명한 ‘특별성과급’이란 명목으로 영업이익의 10% 넘게 지급함?

예상대로면 삼성에서 30조가 특별성과급으로 빠진다는 건데, 지들이 무슨 Chief Officer급임?

거기다가 지역사회니 여기 저기서 지들도 성과급을 달라고 나섰던데…gR도 풍년이다.그냥 답은 다크 팩토리 밖에 없는듯…

로봇주나 살까 싶음.

그래서 어쩌라고?

지금까지는 MacroMicro의 보고서였고, 이제는 주식공작단의 분석임.

단, 개인적인 분석을 공유하는 것이지 특정 종목의 매수/매도 추천 아님.

구조를 보고 판단은 각자가 하시라.

🔴 1레이어

AI 인프라로 가장 직접적인 수혜를 받는 기업들임.

NVIDIA(NVDA)

당근 AI 슈퍼사이클의 핵심 넘사벽 수혜자.

GB300 시리즈 출하가 본격화되면 현재 쌓인 완제품 재고까지 해소되는 구조임.

MacroMicro 데이터 기준으로, NVDA 재고는 약 $16B~$22B 수준까지 상승했다가 출하가 본격화되면 빠르게 소화될 것으로 봄.

TSMC(TSM)

AI 칩 위탁생산의 절대적 공급자.

2025년 4Q 재고 일수(DOI) 65.9일로 아주 착한 수준 유지.

대만 수출액 중 정보통신 카테고리가 역사적 최고치 경신 중.

Broadcom(AVGO)

커스텀 AI 칩(ASIC) 설계에서 독보적 위치.

하이퍼스케일러들이 NVIDIA 의존도를 낮추기 위해 커스텀 칩으로 이동하는 수혜.

Cerebras Systems(CBRS)

AI 추론(Inference) 속도 싸움에서 NVIDIA 아킬레스건을 정확히 찌르는 포지션.

웨이퍼 한 장을 통째로 칩 하나로 쓰는 WSE(Wafer Scale Engine) 구조라, 칩 간 데이터 이동 병목이 구조적으로 없음.

단, 학습(Training)보다 추론(Inference)에 특화된 구조라, 범용성은 NVIDIA에 못 미침.

IPO 전 매출의 절대 다수가 중동 국부펀드 및 특정 클라우드 파트너에 집중된 구조로 리스크가 높음.

* TTOC 옵션 트레이딩 저널 참조: https://discord.com/channels/1445109973737672787/1445534453274247209/1505708143399800903

🟡 2레이어

다음 단계의 수혜기업은 HBM 메모리 기업들임.

Micron Technology(MU)

HBM(High Bandwidth Memory) 시장에서 SK Hynix 다음 공급자. AI GPU 한 장에 HBM이 몇 십~백 GB 단위로 붙는 구조라 GPU 수요가 늘면 HBM 수요가 자동으로 따라감. 재고 일수 124.3일로 살짝 높지만 AI 수요 증가세에 빠르게 흡수될꺼라 봄.

Roundhill Memory ETF(DRAM)

DRAM·HBM·NAND 전체 메모리 공급망을 한 바구니에 담는 ETF임. NVIDIA 단독 베팅이 부담스럽고, SK Hynix·삼성은 미국 증시에서 직접 매수가 번거로운 투자자한테 가장 깔끔한 메모리 슈퍼사이클 플레이임. 구성 종목에 Micron(MU), SK Hynix 관련 ADR, 삼성 연동 자산 등 메모리 밸류체인 전반이 포함되는 구조라, 특정 종목 고객 집중 리스크나 재고 일수 리스크를 분산할 수 있음. MacroMicro 데이터가 확인해주는 메모리 슈퍼사이클 구조에 베팅하되, 종목 선택 리스크는 줄이고 싶은 포지션에 딱 맞는 도구임.

* TTOC 토론방에서 언급한 바 있음.

https://discord.com/channels/1445109973737672787/1445109975536894066/1506396399028142141

Everspin Technologies(MRAM)

전원 꺼져도 데이터 안 날아가는 비휘발성 + DRAM급 속도 + 낮은 전력 소모, 스펙 삼박자를 갖춘 차세대 메모리 소재 기업임.

지금 당장은 산업용 장비, 항공우주, 엣지 컴퓨팅 같은 미션 크리티컬 틈새 시장에서 먹고 있음.

범용 시장 못 가는 이유는 단 하나, 생산 단가가 아직 너무 비쌈.

하.쥐.만! 로봇·자율주행·스마트 센서가 대중화되는 AI 엣지 디바이스 폭발 시점이 오면 얘기가 달라짐.

“전원 차단돼도 데이터 살아있어야 하는” 환경이 늘어날수록 MRAM 수요가 구조적으로 따라오는 구조. 시총이 작고 유동성이 낮아서 단기 변동성은 ㅎㄷㄷ 수준임.

AI 다운스트림 확산 단계, 즉 MacroMicro가 말하는 “3단계 생산성 사이클“이 본격화되는 시점이 이 종목의 진짜 베팅 포인트라 봄.

🟢 3레이어

말이 필요없는 구조적 수혜기업 — AI 구독 + 클라우드 플랫폼.

Microsoft(MSFT), Alphabet(GOOGL), Amazon(AMZN)

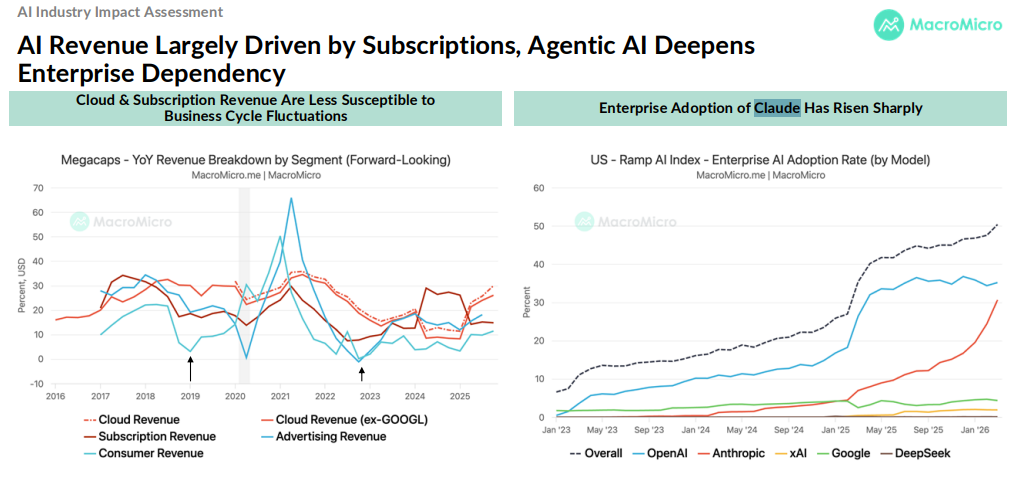

MacroMicro 리포트에서 강조한 포인트 하나가 바로 “구독(Subscription) + 클라우드 매출” 이 경기 사이클에 덜 민감하다는 거임.

광고 매출은 경기 침체에 취약하지만, 기업의 Azure, AWS, GCP 사용료는 한번 박히면 쉽게 뺄 수 없는 구조임.

실제로 MacroMicro 데이터에서 기업 환경의 Claude 채택률이 Jan ’26 기준으로 가파르게 상승 중임. 에이전틱 AI가 기업 프로세스에 내재화될수록 전환 비용(switching cost)이 높아지고, 구독 매출의 안정성이 더 강화되는 구조임.

⚠️ AI의 아킬레스건

여기서 하나 짚고 넘어가야 할 게 있음.

바로…

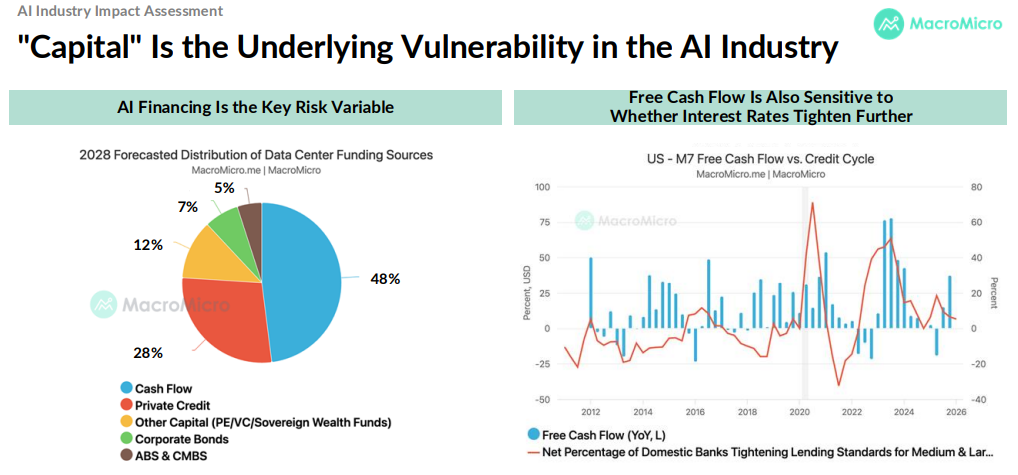

자본은 어떻게 충당할 것인가?

AI 인프라의 2028년 데이터센터 자금 조달 구조를 보면:

- 현금 흐름(Cash Flow): 48%

- 프라이빗 크레딧: 28%

- PE/VC/국부펀드 등 기타: 12%

- 회사채: 7%

- ABS & CMBS: 5%

거의 절반이 내부 현금으로 돌아가지만, 나머지 50%나 외부 자본에 의존함.

그리고 이 외부 자본의 비용들은 금리에 직결됨.

예를 들어,

유가가 $100 이상에서 장기화 되면…

→ 2차 인플레이션 압박…

→ 금리 인하 못 함

→ AI 자금 조달 비용이 급격히 상승

→ CAPEX 축소

→ 반도체 수요 둔화

이게 진짜 “Risky Feedback Loop”가 되는거임.

꽃이 피기도 전에 다시 날씨가 추워진다는…ㅠㅠ

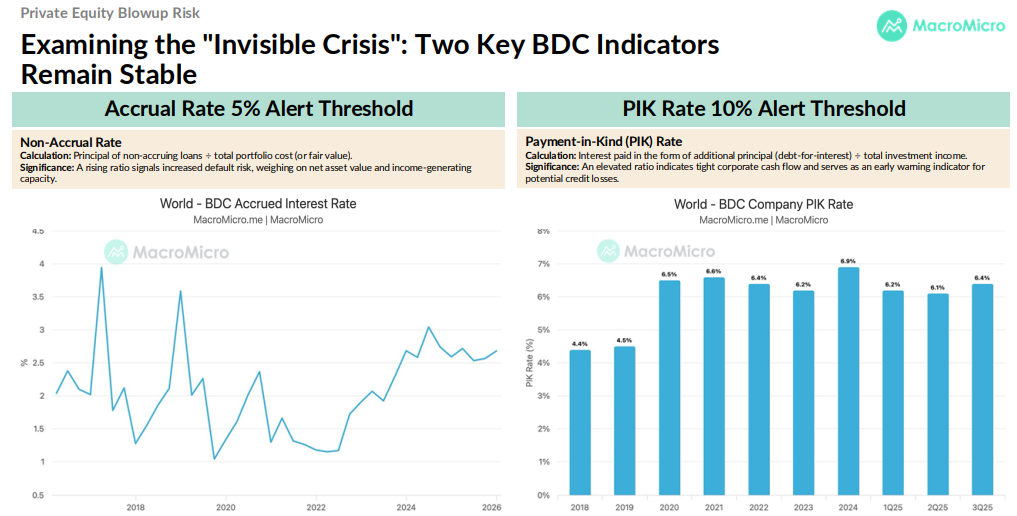

현재 BDC(기업개발회사) 두 가지 핵심 지표는 아직 안전 구간:

- Non-Accrual Rate: ~2.7% (경보 임계치 5% 미달)

- PIK Rate: ~6.4% (경보 임계치 10% 미달)

지금은 괜찮음. 하.쥐.만! 이 지표가 올라가기 시작하면 빠르게 경보를 올려야 함.

6. 외모 췍!

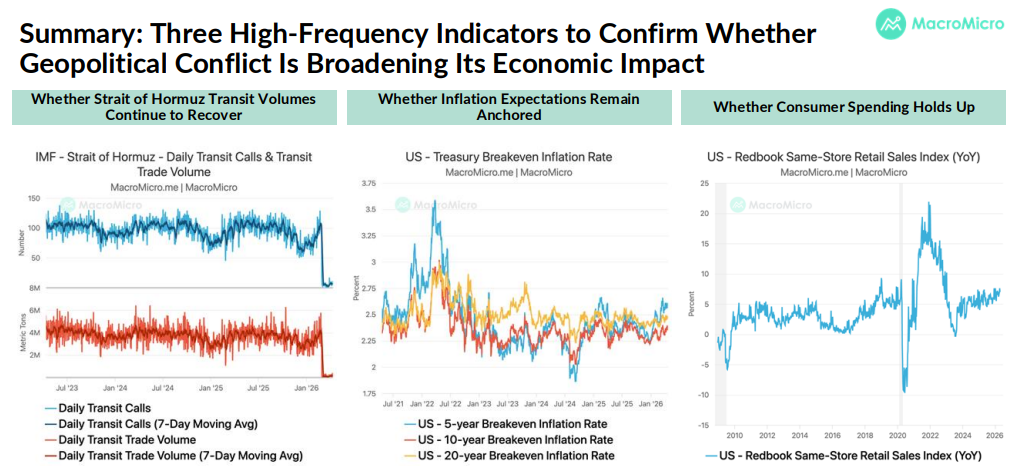

MacroMicro는 “지정학 충격이 경제 전반으로 확산되는지 확인하는 “3가지 고빈도 지표”를 제시했음.

① 호르무즈 해협 통과 물량이 계속 회복되고 있는가?

IMF 일간 통과 선박 수 + 통과 무역량 데이터 체크.

이게 꺾이면 유가 재상승 가능성.

② 미국 인플레이션 기대치(Breakeven Inflation Rate, BEI)가 닻을 유지하고 있는가?

5년/10년/20년 BEI가 2.5% 부근에 묶여 있는지 확인.

이게 올라가기 시작하면 금리 인하 경로가 닫히는 신호임.

③ 미국 소비자 지출이 버티고 있는가?

Redbook 동일 점포 소매판매 YoY 지표.

지금 +5% 부근에서 버티는 중인데, 이게 꺾이면 수요 충격이 본격화된 거임.

요약하면:

- 유가 피크는 이미 지났을 가능성이 큼 — 공급 버퍼 존재, 수요 충격 3% 이내 제어 가능

- 금리 인하는 늦어지지만, 인상 가능성은 낮음 — 2026년 금리 환경은 2022년과 구조적으로 다름

- 반도체 슈퍼사이클은 진행 중 — 메모리, 고AI노출 칩, HBM이 핵심

- AI의 진짜 리스크는 자본 비용 — BDC 지표, BEI, 소매판매 세 가지 체크 필요

- 트럼프 형의 레드라인은 국채 10년물 4.5% — 이 선이 흔들리면 지정학 협상 가속화 가능성

자, 여기서 질문!

지금 유가가 $60~$70로 빠르게 되돌아오고, 9월 금리 인하가 현실화된다면…

#1) AI 데이터센터 CAPEX는 2H26에 다시 재가속 들어갈까?

#2) 아니면 지정학 불확실성이 충분히 해소 안 됐다고 보고, 빅테크들이 CAPEX를 계속해서 보수적으로 유지할까?

반도체 공급망의 진짜 다음 모멘텀이 어디서 터질지 한번 생각들 해 보시라!

ALWAYS DYOR-NFA

도움이 되셨기를 바라며 늘 과격한 수익 내시기 바란다.

이 포스팅은 특정 종목의 매수/매도 추천의 글이 아님을 밝힌다.