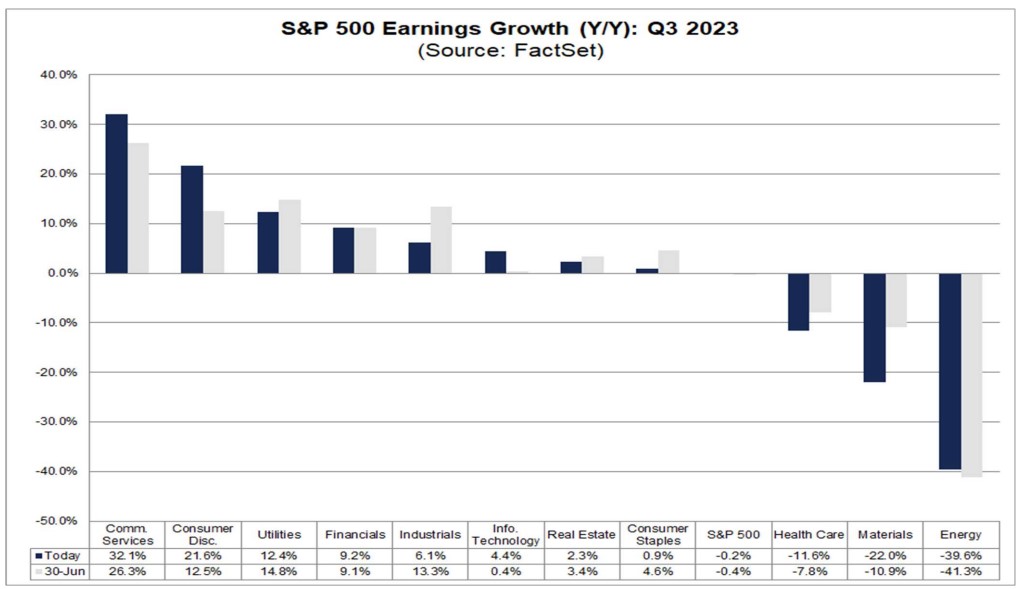

2023년 3분기 S&P500의 실적은 최근 몇 분기들에 비해 비교적 덜 부정적이었다. 2023년 9월 22일자 팩트셋 (FactSet)의 보고서에 따르면, 2023년 3분기 S&P500의 실적 (earnings) 예상치는 전년 동기대비 -0.2% 하락했다.

지난 2023년 6월 30일, 23년 2분기 마감시 S&P500의 3분기 예상치는 전년대비 -0.4% 하락이었던 것을 감안해도 썩 나쁜 성적은 아니다.

그럼에도 불구하고, 다음 한 주에 힘있는 반등이 없다면 9월은 하락마감하게 되고, S&P 500의 실적이 4분기 연속 하락마감으로 기록될 것이다.

2023년 3분기 실적전망 발표

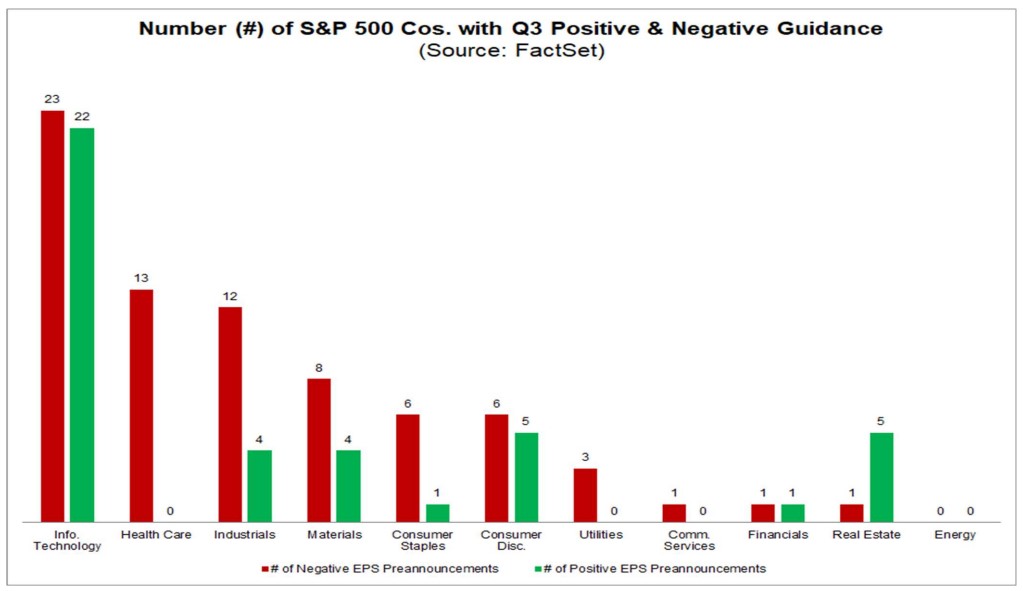

23년 3분기 현재, S&P500 기업 중 7곳이 주당순이익 (EPS) 예상치를 상회했고, 6곳의 기업이 실적 예상치를 하회했다. 마찬가지로 기업 중 74개 기업이 부정적인 주당순이익 (EPS) 전망치를, 그리고 42개 기업이 긍정적인 EPS 전망치를 발표했다.

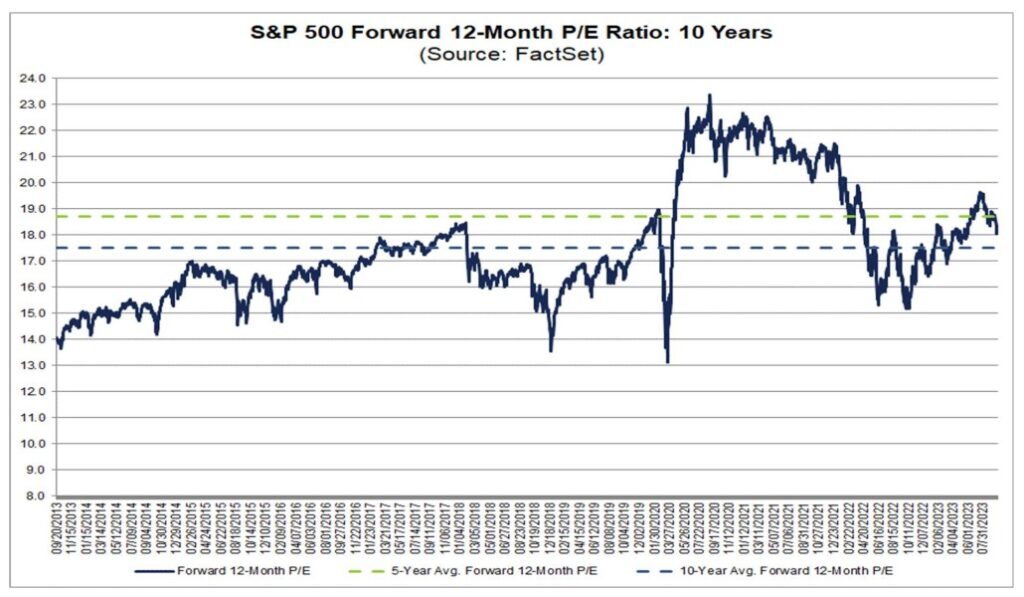

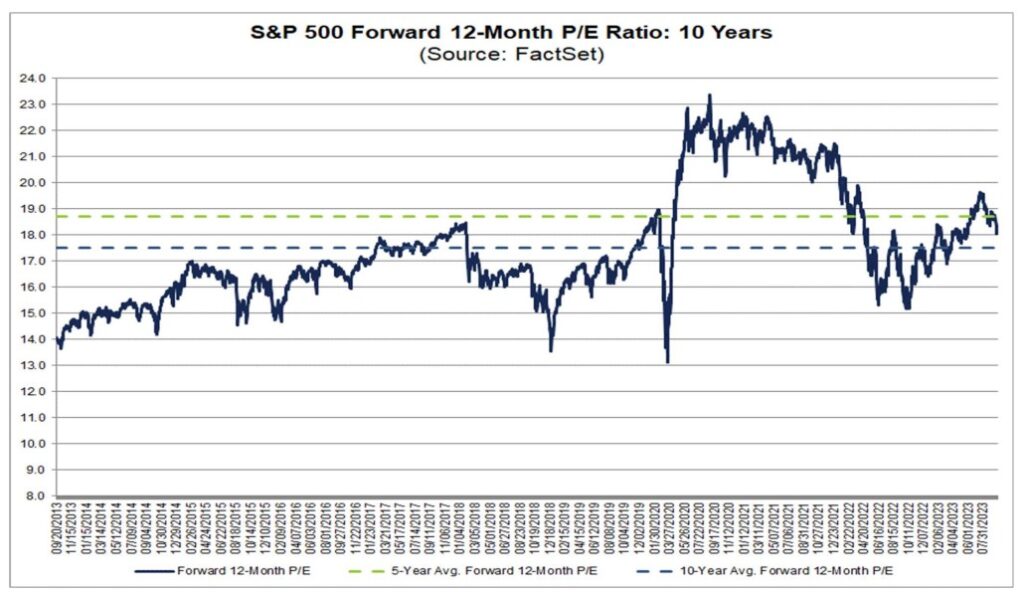

S&P500의 향후 12개월 동안의 선행 주가수익비율 (Forward 12-month P/E Ratio)은 18.0으로, 지난 5년 평균인 18.7 보다 낮고, 10년 평균치인 17.5보다 높은 것을 볼 수 있다.

지난 2023년 6월 30일, S&P500의 3분기 실적은 전년 동기대비 -0.4% 하락을 예상했었다. 그리고 지수는 4,450.83에서 4,330.83으로 -2.7% 감소하였다.

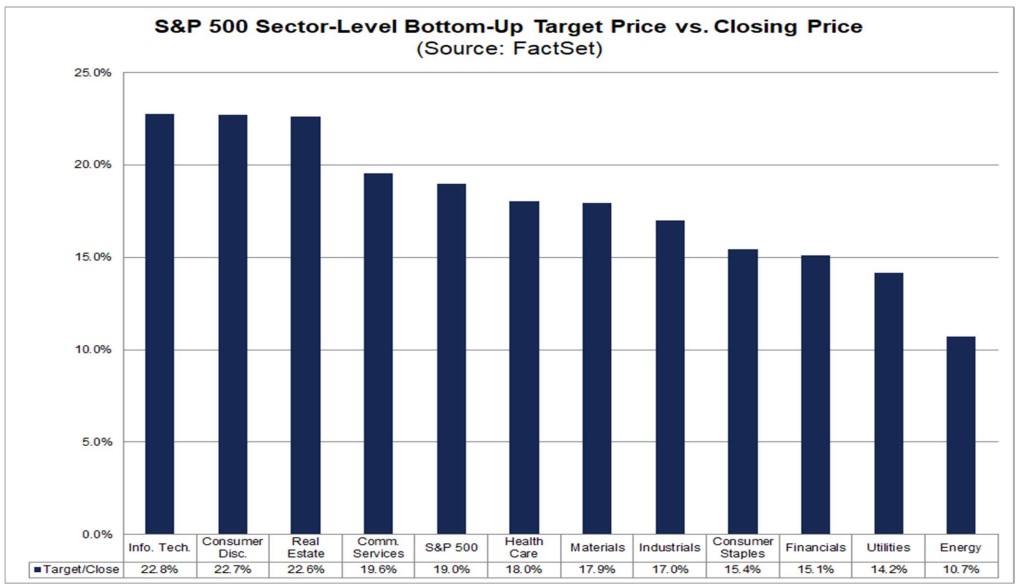

그럼에도 불구하고 월가에서는 향후 12개월 동안 목표지수를 5,152.11로 약 +19%의 상승여력이 있다고 판단하고 있다.

상승을 섹터별로 살펴보면, 테크 (Information Technology), 자유소비재 (Consumer Discrepancy), 부동산 (Real Estate)이 각각 +22.8%, +22.7%, +22.6%로 가장 큰 상승의 주역이 될 것으로 보인다. 반면, 에너지 (Energy) 는 +10.7%로 상승률이 가장 낮은 섹터로 지목되었다.

섹터별 실적 분석

2023년 3분기 S&P500의 실적 (earnings) 예상치는 전년 동기대비 -0.2% 하락이다. 그리고 지난 2023년 6월 30일, S&P500의 3분기 예상치는 전년대비 -0.4% 하락으로 증가하였다.

같은 기간동안 커뮤니케이션 (Communication Services), 자유 소비재 (Consumer Discrepancy), 정보 기술 (Information Technology), 에너지 (Energy) 등 단 4개 섹터의 실적만이 상향조정되었으며, 나머지 유틸리티 (Utilities), 금융 (Financials), 산업재 (Industrials), 부동산 (Real Estate), 헬스케어 (Healthcare)와 원자재 (Materials) 섹터는 모두 하향조정되었다.

상승조정 섹터

자유 소비재 (Consumer Discrepancy)

먼저 전년동기 대비 가장 큰 예상 실적 성장률을 보여준 섹터는 자유 소비재 (Consumer Discrepancy) 섹터로 지난 6월 30일의 12.5%에서 현재 21.6%까지 증가했다.

자유 소비재 섹터의 상승은 아마존과 D.R. 홀튼 (D.R.Horton), 제네랄 모터스 (General Morotrs), 포드 (Ford) 등이 견인한 것으로 알려져 있다.

커뮤니케이션 (Communication Services)

S&P500의 11개 섹터 중 달러 기준으로 수익 증가율이 +4.6%로 두 번째로 큰 폭의 상승을 보였다.

예상 실적 성장률은 지난 6월 30일의 26.3%에서 32.1%로 개선되었는데, 전체적으로 통신 서비스 섹터에 속한 20개 기업 중 8개 기업 (40%)의 평균 주당순이익 추정치가 같은 기간 동안 증가한 것으로 나타났다.

메타 (Meta)와 알파벳 (Alphabet)은 평균 주당순이익 추정치가 10% 이상 증가하며 가장 큰 기여를 했다.

정보 기술 (Information Technology)

년 대비) 수익 증가율은 6월 30일의 0.4%에서 현재 4.4%로 증가했습니다.

전체 65개 기업 중에서 NVDIA, 인텔, 어플라이드 머터리알즈 (Applied Materials) 등 7개 기업의 EPS 추정치가 10% 이상 증가하기도 했다. 기업별로는 NVIDIA, 인텔, 어플라이드 머티어리얼즈가 가장 큰 기여를 했다.

하향조정 섹터

원자재 (Materials)

다우지수, 6월 30일 이후 수익 감소 주도

S&P500의 11개 섹터 중 달러기준으로 가장 큰 감소율을 나타냈다. 해당 섹터에 속한 29개 기업 중, 22개 기업이 이번에 EPS 추정치가 하향 조정되었으며 특히 15개 기업은 -10% 이상 하향조정되었다.

관련 기업으로 코르테바, 다우, IFF (International Flavor & Fragrances) 가 하락을 주도했다.

산업재 (Industrials)

S&P500의 섹터 중 두 번째로 큰 감소율을 기록했다. 전년대비 예상 실적 증가율은 6월 30일의 -6.1%에서 현재 -13.3%로 감소했다.

이 섹터에 속한 75개 기업 중, 42개 기업이 EPS 추정치 하향조정을 하였으며, 특히 이 중 13개 기업은 -10% 이상 하향조정을 발표하였다.

관련기업으로 보잉, 사우스웨스트 항공, 아메리칸 항공 그룹, 유나이티드 택배 서비스가 가장 큰 기여를 한 기업이다.

헬스케어 (Healthcare)

11개 섹터 중 세 번째로 큰 폭의 하락을 기록한 섹터로, 6월 30일 예상 실적 증가율 -7.8%에서 현재 -11.6%를 기록하고 있다.

이 섹터에 속한 65개 기업 중, 50개 기업이 EPS 추정치 하향조정을 하였으며, 특히 이 중 12개 기업은 -10% 이상 하향조정을 발표하였다.

관련기업으로는 모더나 (Moderna), 화이자 (Pfizer), 존슨앤존슨 (Johnson & Johnson), 브리스톨-마이어스 스킵 (Bristol-Myers Squibb)가 하락을 주도하였다.

올해 성장률과 내년 성장률의 비교

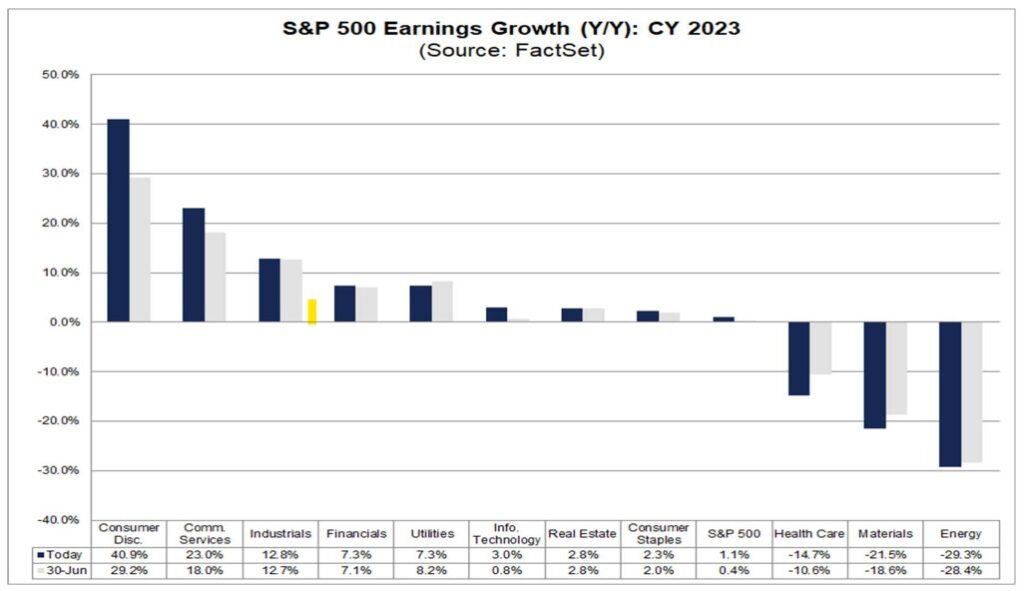

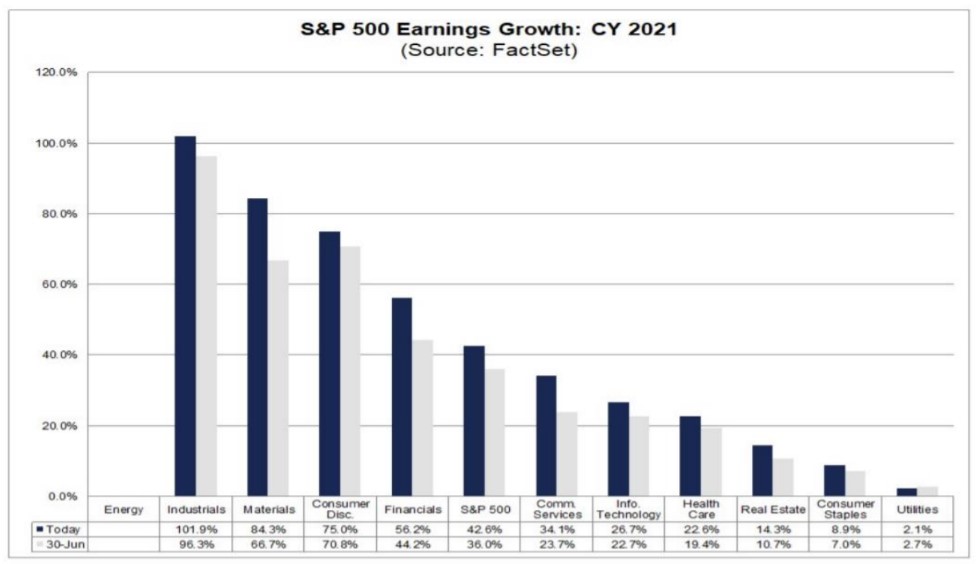

S&P 500 업종별 연간 실적 성장률 전망은 전년 대비 +1.1% 증가할 것으로 예상하고 있다. 2년 전인 2021년같은 분기 S&P 500 의 성장률이 +42.5% 였던 것에 비하면 현재의 상황이 그리 유쾌하지만은 않다.

S&P500의 11 개 섹터의 올해 전년 대비 연간 실적성장률 전망에서, 자유소비재, 통신서비스, 산업재, 금융과 유틸리티등의 순으로 성장률이 높을 전망이며, 헬스케어, 원자재와 에너지가 상대적으로 성장률이 낮을 전망이다.

자유소비재의 성장률이 가장 크다는 것은 그만큼 아직 시장에서 소비지출이 미치는 영향이 견조하다는 것을 반영하는 것이 아닐까 생각한다.

마찬가지로, 최근 강달러의 영향과 유가급등으로 인해 원자재와 에너지 섹터의 성장이 떨어지는 것으로 판단된다.

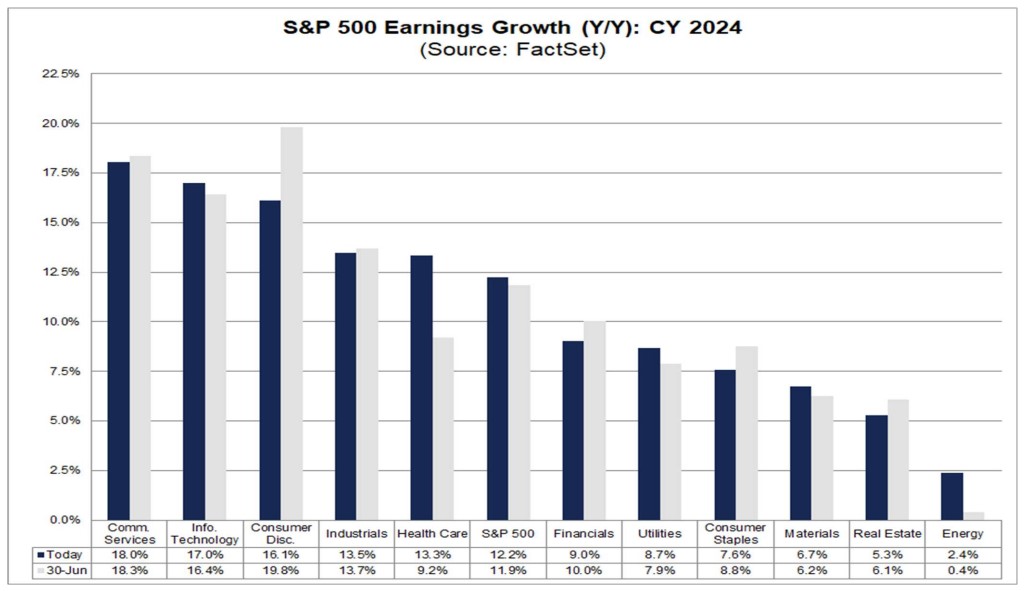

이와 달리, 2024년의 경우 섹터별 변동이 눈에 띈다.

2024년 S&P500의 11 개 섹터의 전년 대비 연간 실적성장률 전망을 보면, 통신서비스, 정보기술, 자유소비재, 산업재와 헬스케어 순으로 성장률이 가장 높을 것으로 예상 중이며, 부동산과 에너지가 상대적으로 성장률이 낮을 것으로 전망하고 있다.

이중 지난 6 월 30 일 대비, 통신서비스, 자유소비재, 산업재, 금융, 필수소비재, 부동산 등은 성장률이 하향

조정된 상태이다.

이는 기준금리 상승으로 인한 부동산 시장의 냉각과 경기침체 우려에 따른 소비자들의 지출이 반영이 되고 있는 것이라 판단되며 연준의 금리인하는 쉽게 시작되지 않고 오히려 고금리의 유지가 상당기간 지속되지 않을까 판단된다.

앞서 올린 TLT에 관한 포스팅에서 2023년 11월 혹은 12월에 1회 이상의 기준금리 인상이 예고되어 있어, 금리인하를 시작한다고 하더라도 빨라야 2024년 후반기에나 기대를 해 볼 수 있다고 판단하고 있다.

따라서 섣부른 판단으로 포트폴리오를 오픈하는 것은 과히 현명하지 못하다고 생각한다.

다만, 역발상 [contrarian concept]으로 필수소비재의 성장률의 급락이나, 부동산 섹터의 성장에 관심을 가져보는 것도 좋다고 생각한다.

다음 주 실적발표

다음 주에는 S&P 500에 속한 기업 중 8개의 기업이 실적발표가 예정되어 있다.

도움이 되셨기를 바라며 늘 과격한 수익 내시기 바란다.

이 포스팅은 특정 종목의 매수/매도 추천의 글이 아님을 밝힌다.