* 본 내용은 주식공작단의 토탈옵션 트레이딩 클럽 (TTOC) 멤버 전용으로 작성되어 지난 2024년 2월 29일 공유된 내용입니다.

TTOC 참가자에게 먼저 공유되고 한 달이 지나면 일반 포스팅으로 공개됩니다.

오늘 (2024년 2월 29일) , 레이 달리오 (Ray Dalio)가 버블에 대한 자신의 견해를 밝혔다.

그냥 ‘그런 거 같다’가 아니라 다른 통계적인 수치를 가지고 분석을 했는데, 함께 살펴보자.

원문링크: Are We in a Stock Market Bubble?

포스팅에 따르면, 다음과 같은 조건을 높은 수준으로 결합한 시장을 버블 시장으로 정의하고 있다.

- 전통적 가치 측정에 비해 높은 가격

(예: 자산의 현재 가치를 현금 흐름으로 계산하여 그에 대한 이자율과 비교) - 지속 불가능한 조건

(예: 사이클 후반에 용량 한계로 인해 지난 수익과 이익 성장률을 추정하는 것) - 시장이 크게 상승하여 뜨거운 시장으로 인식되기 때문에 많은 신규 및 경험 부족한 구매자의 유

- 넓은 낙관적 심리

- 부채로 구매되는 거래의 높은 비율

- 가격 상승을 위해 많은 전방적 및 투기적인 구매

(예: 필요 이상의 재고, 계약된 전방 구매 등)

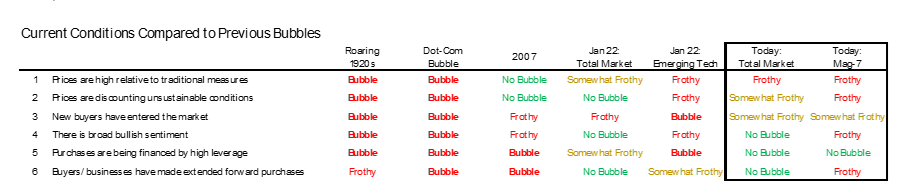

레이 달리오는 이러한 기준을 모든 시장에 적용하여 버블 여부를 확인한다고 하는데, 이 기준을 사용하여 미국 주식 시장을 살펴보면 몇몇 부분은 버블 상태라고 말할 수 있다.

Mag-7 (Magnificent 7) 주식들은 지난 1년 동안 미국 주식 시장의 상당한 부분의 이익을 이끌었다. 이들 그룹의 시가 총액은 2023년 1월 이후로 80% 이상 증가했고, 이 회사들은 현재 S&P 500 시가 총액의 25% 이상을 차지하고 있다. Mag-7은 약간 거품이 있는 상태이긴 하지만, 완전한 버블은 아니라고 판단하고 있다.

현재상황과 및 향후 예상수익을 고려할 때, 가치 평가는 다소 고평가되어있지만, 투자심리는 낙관적이면서도 과도한 레버리지나 신규 시장유입자들의 충동적 매수는 보이지 않고있다. 그렇다고 해도, 생성형 AI (generative AI) 분야에서 시장에 예상한 기대치를 충족시키지 못할 경우가 발생한다면 이러한 기업들에서 상당한 조정이 발생할 것이라고 예상한다.

앞에서 언급한 6가지 요소들을 통해 현재 미국 주식의 조건과 과거를 비교해 볼 수 있다. 결론적으로 주가가 상당히 상승했지만, 이미 버블 안에 있다고 보기는 어려운 것으로 나타났다. 동시에 Mat-7의 경우에도 종합적으로는 버블 조건을 보이지 않고 있다. 다만, 생성형 AI에 대한 영향의 결과가 어떨지에 대한 불확실성 때문에 신뢰도는 다소 낮은 편이다.

레이 달리오가 사용하는 측정 결과들에 대해 조금 더 자세히 살펴보기로 하자.

1. 전통적인 측정 방법에 비해 현재가격은 얼마나 높은가?

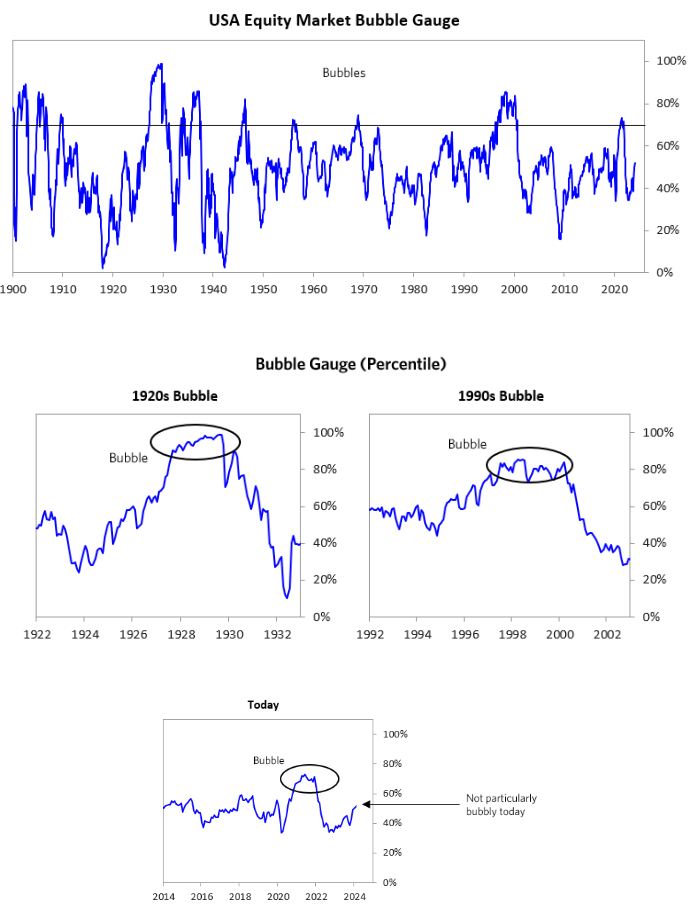

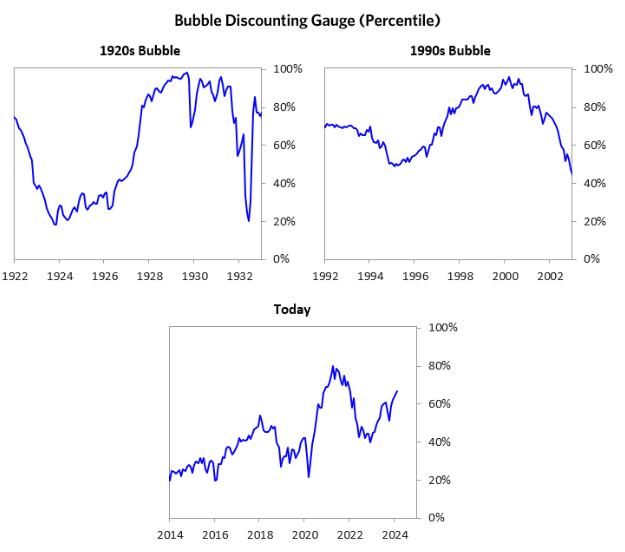

현재 미국 주식에 대한 가격 측정치는 대략 백분위에서 73번째에 위치하고 있다.

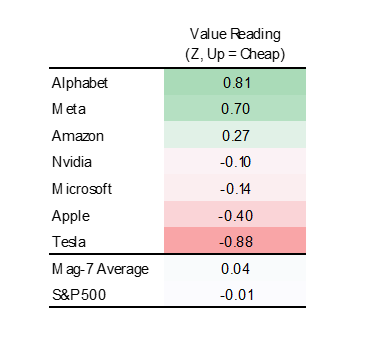

Mag-7를 살펴보면, 알파벳 (Alphabet)과 메타 (Meta)는 어느 정도 저평가라고, 그리고 테슬라 (Tesla)는 다소 고평가라고 판단할 수 있다. 가격만으로 봤을 때, 전체적으로는 그렇게 고평가되었다고 볼 수는 없지만, 불확실성이 높아 신뢰도가 낮은 영역인 것을 감안해야 할 것이다.

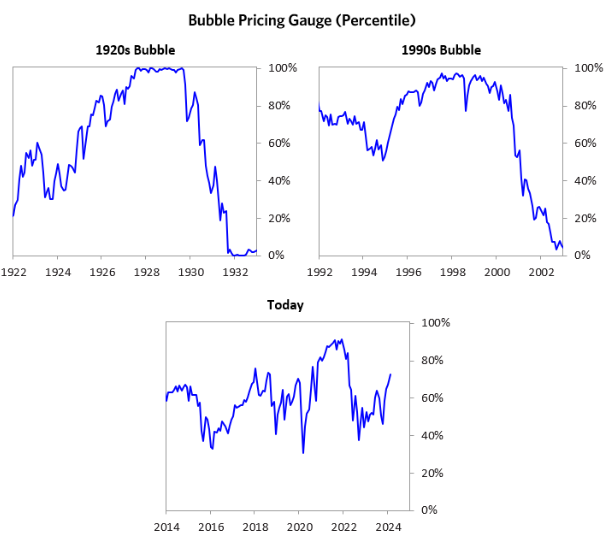

2. 가격이 지속할 수 없는 조건을 반영하고 있는가?

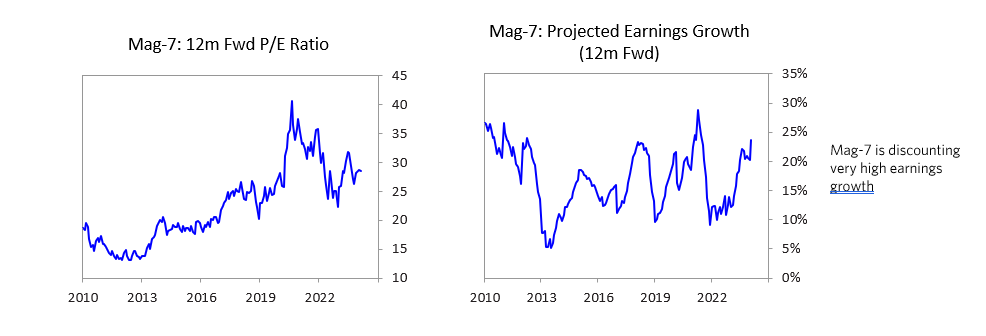

이 지표는 주식 수익률이 채권 수익률을 초과하기 위해 필요한 이익 성장률을 계산해서 얻어지는데, 현재 시장 전체 백분위에서 약 67번째에 위치한다. 이는 다른 일부 지표보다 더 높은 수준인데, 주식에서 할인된 이익 성장률은 여전히 다소 높다는 것을 나타낸다.

이 측정 방법으로만 보면 Mag-7이 다소 버블로 보이긴 하지만 정확히는 아니라고 할 수 있다. P/E 비율이 코로나 바이러스 사태 이후 최고점을 기록했지만, 여전히 긴 시간축에서 볼 때 계속 수익률 또한 동반 상승 중에 있다. 또한 이런 P/E는 AI 기대감으로 인한 이익 성장률을 반영하고 있다고 할 수 있다.

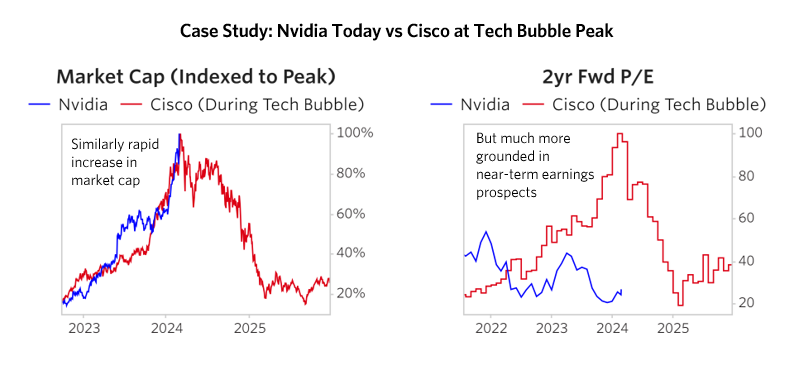

2000년초, 테크버블과 비교를 하면 더 명확해 진다.

예를 들어 테크 버블 때의 시스코와 현재 Nvidia를 비교해 본다면, 두 경우 모두 유사한 주가 추이를 보인다. 그러나 현금 흐름을 살펴보면 상황이 아주 다르다. 현재 Nvidia의 향후 2년 후 예상 P/E는 약 27이로, 시총이 약 10배 증가하더라도 수익 또한 크게 증가하며 계속 성장할 것으로 예상된다. 반면에 테크 버블 때 시스코의 2년 후 P/E는 100에 근접했니다.

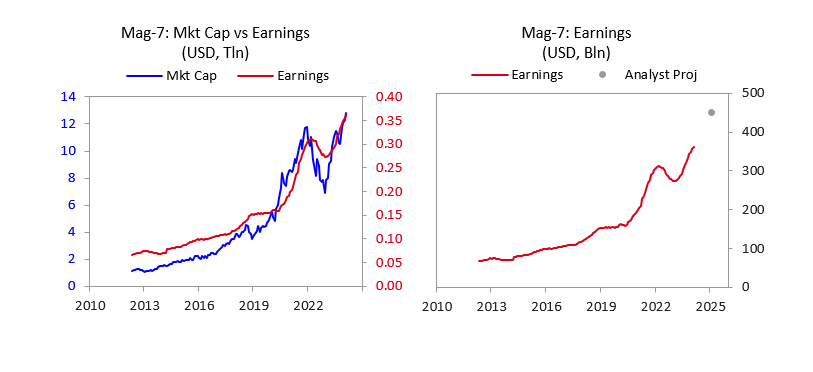

아래 차트에서 볼 수 있듯이, Mag-7 전체의 시총과 수익에서도 비슷하게 나타나고 있다. 지난 몇 년 동안 이들 기업들의 시가총액은 이익과 동시에 증가해왔음을 볼 수 있다.

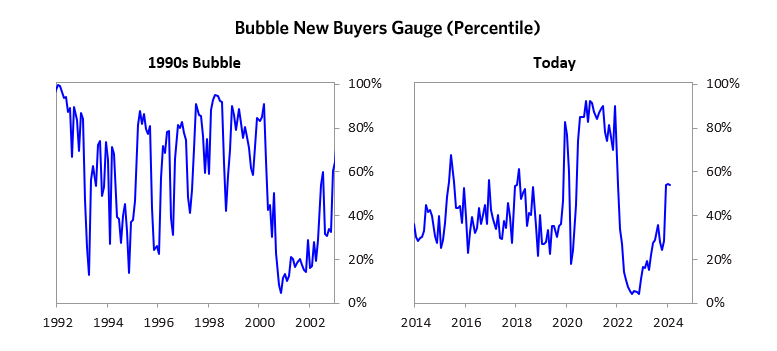

3. 새로운 매수자(이전에 시장에 없던 사람들)가 시장에 진입했는가?

가격 상승으로 인해 유혹을 받아 새롭게 진입하는 사람들의 급격한 유입 또한 종종 버블의 지표로 사용된다.

이는 1990년대 주식 버블과 1920년대 버블에서도 마찬가지였다.

지난 2020년에 가장 인기 있는 주식으로 소매 투자자들의 쏟아져 들어오면서 백분위 중에서 90번의 수준을 넘어서면서 그 주식들은 버블에 가까웠다고 볼 수 있다.

반면, 현재 신규참여자의 유입수준은 보통 수준인 55번째 백분위 수준보다 약간 높은 정도라서 특별히 우려되는 상황이 아니다.

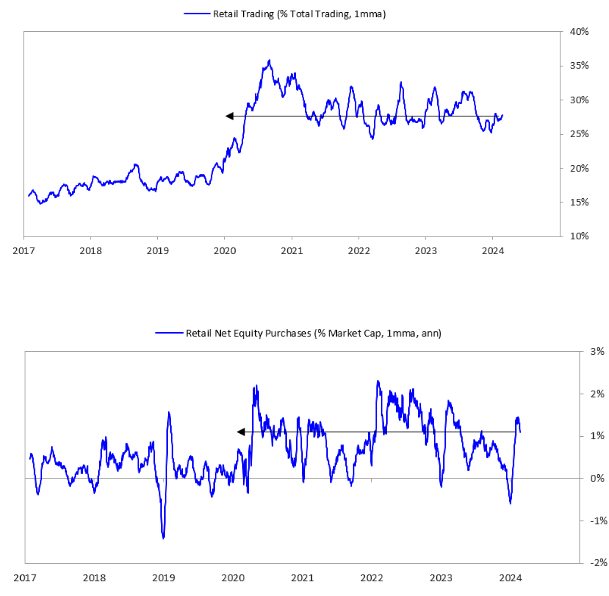

그와 동시에 개인 투자자들은 시장에서 활발한 활동을 보이고 있지만, 그들의 활동 수준 역시 펜데믹 기간 기록했던 최고점 이후로 줄어들었다.

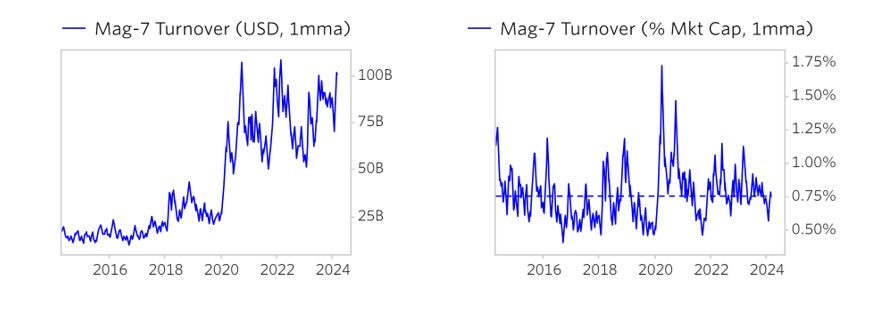

Mag-7의 거래량을 볼 때는 여전히 사상 최고치에 가까운 수준에 있지만, 시장 전체로 볼 때는 과도한 투기적 수준으로 보기는 어렵다. 심지어 코로나 기간의 높은 활동 수준과는 다르다는 것이다.

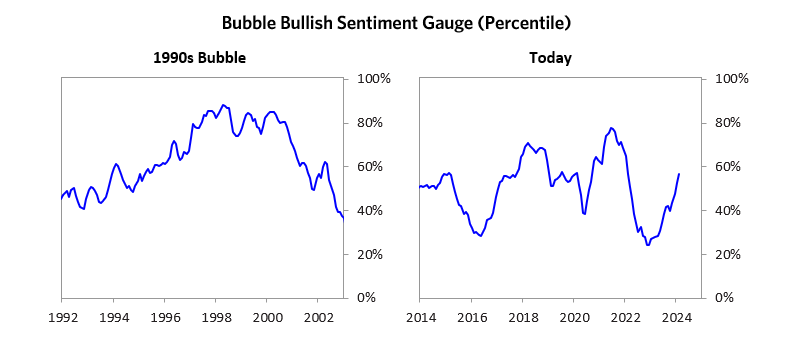

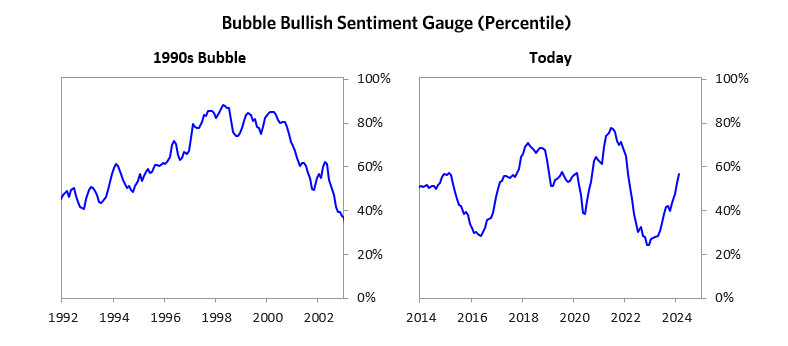

4. 시장에서 얼마나 확고한 낙관주의가 나타나고 있는가?

낙관적인 심리가 우세하다는 것은, 이미 많은 사람들이 투자를 했으므로 추가로 투자할 자원이 적다는 것이고, 이에 따라 투자금을 회수할 가능성이 더 높을 것입니다. 현재 시장의 심리는 중립적에서 약간 긍정적인 수준으로, 거품 지역에 있지 않다.

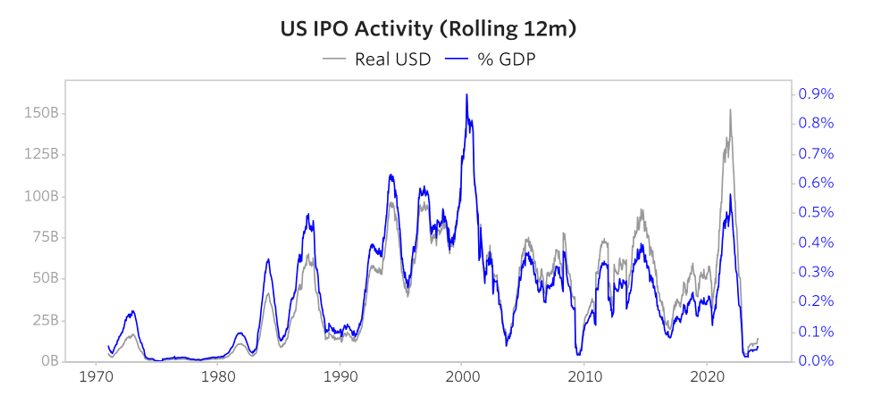

또다른 시장 심리 상태를 나타내는 유용한 데이터 포인트인 IPO 활동은, 2022년을 휩쓸었던 SPAC의 붐과 강한 주식 시장 조건으로 인해 급격한 발행이 이뤄졌었으나, 최근들어서는 거의 없는 상황이 되었다.

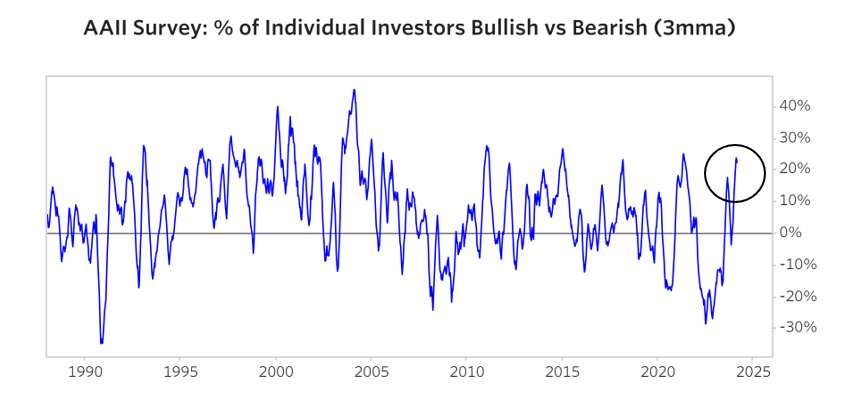

소매 투자자들의 심리조사 결과에서도 들어나고 있다. 연방준비제도가 긴축 정책을 시행하면서 2022년 경에 급격히 하락한 것을 볼 수 있으며, 최근에야 낙관적으로 변화하고 있는 것을 확인할 수 있다.

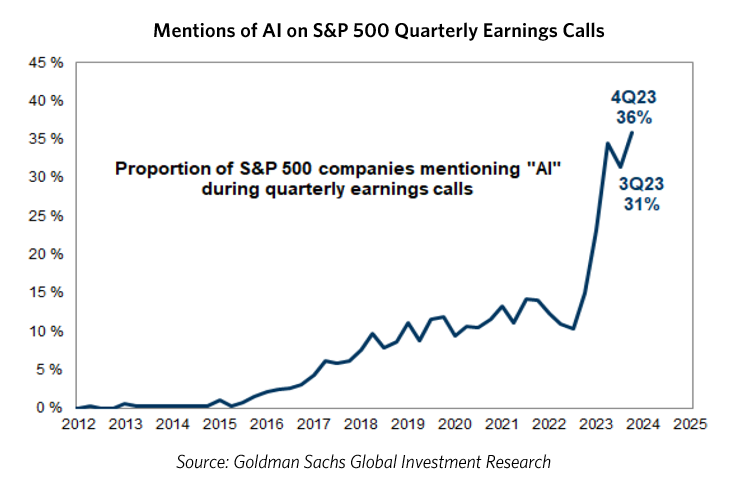

그러나, AI 관련한 시장의 투자심리는 매우 낙관적입니다. 아래 그래프에서 최근 수익 발표에서 AI에 대한 언급이 3분의 1 이상을 차지한다는 것을 확인할 수 있다.

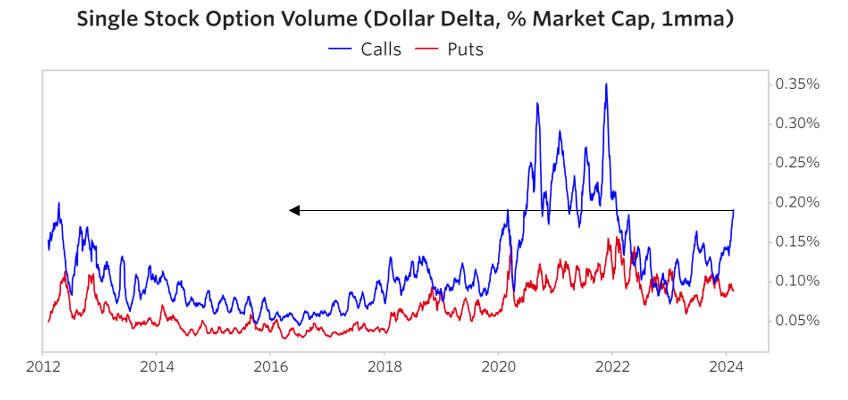

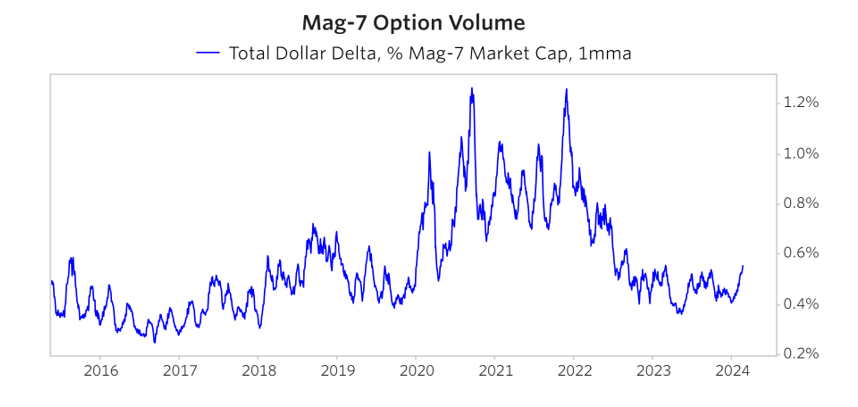

그 외, 투기적 활동을 파악할 수 있는 다른 방법으로 옵션 시장을 살펴보는 방법이 있는데, 2022년 거품기에는 옵션 거래가 사상 최고치를 기록했으나 현재는 조정 후 다소 상승한 정도라고 보여진다.

특히 Mag-7의 옵션 활동은 더더욱 높지 않다는 점에 주목하자.

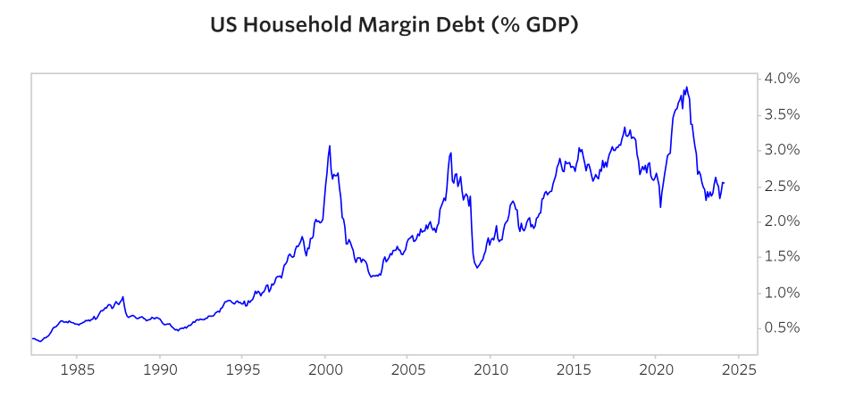

5. 구매가 고려대출로 이루어졌는가?

레버리지 트레이딩은 매매의 기초를 약화시키고 주가 하락시 강제매도와 같은 반대매매에 취약하게 만드는 단점이 있다. 하지만, 현재는 건강한 상태로 약 23번째 백분위의 수준에 위치한다.

예를 들어, 아래에서 보듯이 가계 마진 부채는 COVID 시대의 정점에서 크게 감소했으며, 현재 10년 최저치에 근접하고 있다.

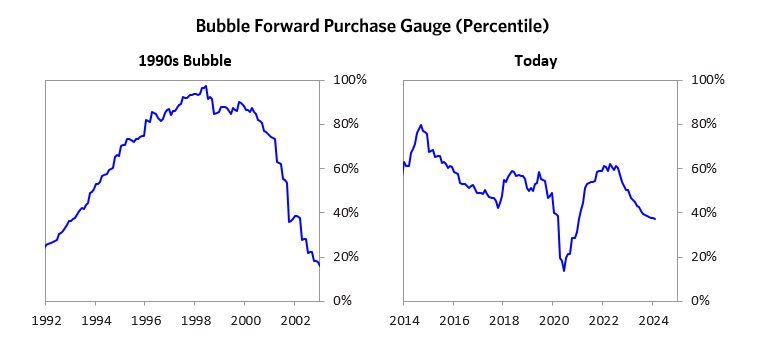

6. 구매자들이 예상치를 지나치게 높게 설정한 정도는 어느 정도인가?

예상치가 지나치게 낙관적으로 되었는지의 관점 중 하나는 예상 수요를 살펴보는 것으로, 실제 모든 시장에 적용될 수 있는데 특히 상품 및 부동산 시장에서 가장 명확하게 적용된다.

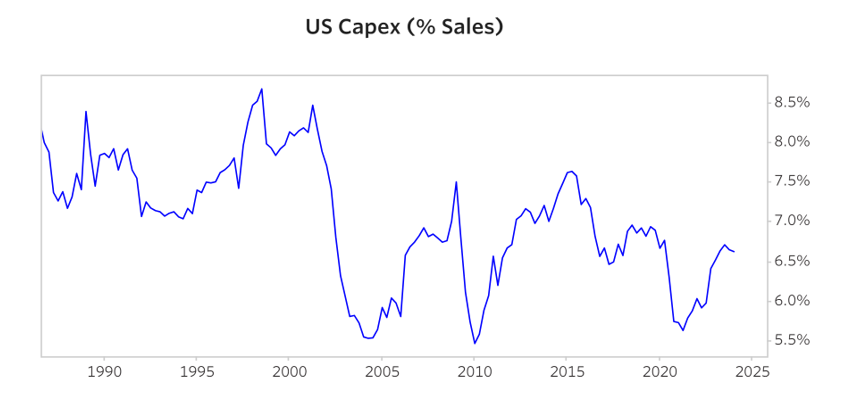

주식 시장에서는 기업의 자본 지출과 함께 현재 수요가 강하게 성장하고 있는지를 보여준다. 현재 이 측정치는 38번째 백분위에 위치하여 다른 측정치보다 시장의 버블의 우려를 줄이고 있다.

또한 미국내 상장되어 있는 기업들의 자본지출 수준을 보면 여전히 상당히 낮은 수준에 있다는 것을 볼 수 있다.

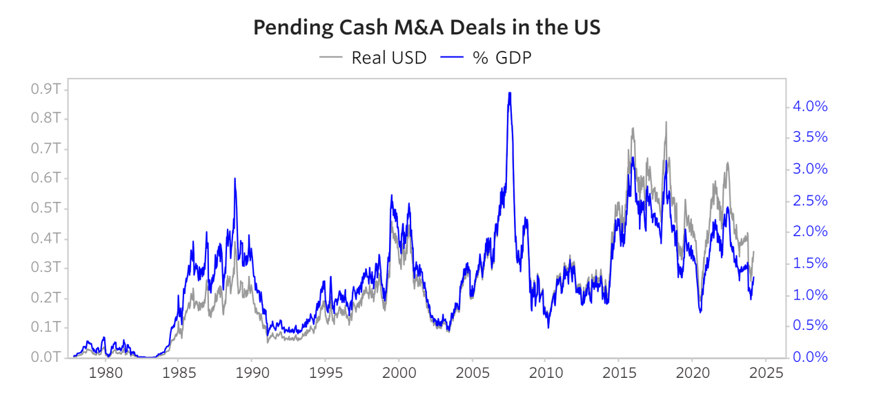

보류 중인 합병 및 인수건에서 인수자가 현금으로 주식을 구매하는지를 평가할 수 있는데, 아래에서 보듯이 보류 중인 현금 M&A 거래 역시 현재 특별히 높지 않습니다.

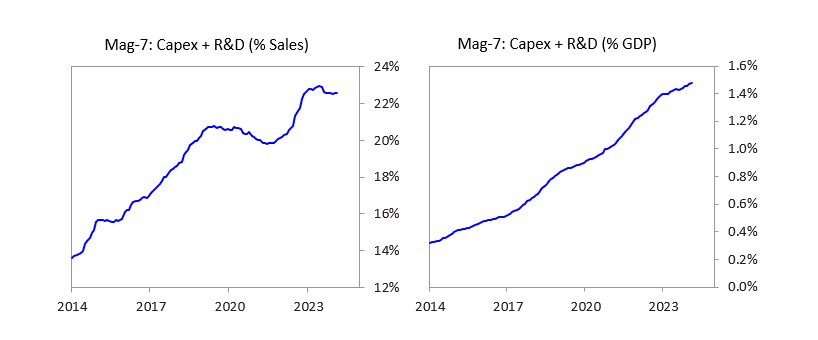

Mag-7의 전방 구매는 다소 과열된 것으로 나타납니다.

단, MAG-7 기업들이 상당한 투자를 진행하고 있다는 것을 알 수 있다. 아래에서 이 기업들의 매출은 물론 자본 지출 또한 역대 최고치를 기록하고 있는 것을 볼 수 있다.

“아직 미국경기 버블 갈래면 멀었다”

레이 달리오 (Ray Dalio)

레이 달리오 형님이 이렇게 통계자료까지 들이대면서 설명해 주니 다소 안심이 되기는 하다.

다만, ‘버블이 아니라는 것’이 ‘경제상황이 좋다’라는 것과는 별개라는 점을 분명히 인식하기는 해야할 거다.

최근 들어 경기지표가 과열에서 많이 냉각된 것으로 발표된다.

오늘만해도 PCE가 예상치를 밑돌아서 시장은 기뻤는지 모르지만, 개인적으로는 걱정이 한가득이다.

과연 이런 부정적인 경제지표로 인해 연준의 기준금리에 대한 스탠스가 온화적으로 돌아서는게, 과연 시장에 얼마나 도움이 될까에 대해 각자 가슴에 손을 얹고 기뻐해야 할 지, 걱정해야 할 지 생각해 봐야 하지 않을까 싶다. ㅠㅠ