ADR 이란?

우리가 직접 외국 기업에 투자를 하려면 그 나라의 법규나 거래관행, 회계규칙과 언어, 그리고

환율 등의 문제가 있어 비용도 많이 들고 위험하기 때문에 신중하게 된다.

이런 복잡한 문제점을 피하고 투자의 편의성을 위해서 금융기관이 외국기업의 주식(원주,

原株)을 사서 보관하는 대신, 투자한 금액만큼의 소유권을 인정하는 어떤 증명서를 발행해서

그 증명서를 주식처럼 사고파는 방법이 고안되었다. 이 증명서를 ‘주식예탁증권(Depositary

Receipts, 이후 DR)’이라고 하는데, 특히 미국에서 발행된 경우를 ADR(미국예탁증권, American

DR, 이후 ADR)이라고 부른다.

ADR에 대한 자세한 설명은 이전 포스팅, 미국주식 예탁증서 (American depositary Receipts, ADR)를 참고하기 바란다.

https://investank.org/2020/05/american-depositary-receipts/

현재 마이크로 소프트의 X박스 (Xbox)나 소니의 플레이스테이션 (PlayStation) 같은 게임 콘솔이라던지 PC 기반의 게임업계에서의 최근 트렌드는 1인칭 슈팅게임 혹은 성인 사용자를 대상으로 한 폭력적인 컨텐츠가 주를 이루고 있다.

이 와중에 닌텐도는 여전히 온순한 (tame) 아동 취향의 컨텐츠로 시장을 공략하고 있다.

닌텐도의 이런 아동취향을 저격하는 게임들이라고 해서 결코 기업 이미지나 컨텐츠 매출에 악영향을 주지는 못했다.

아니, 오히려 반대로 이 점이 닌텐도가 모든 연령대를 아우르는 다양한 스펙트럼의 컨텐츠를 보유하고 있다는 가장 큰 매력을 가지게 되었다. 사실 닌텐도의 ‘아동취향’이라는 가치는 ‘가족 친화적 (family-friendly)’인 컨텐츠라는 의미이지 절대로 ‘유치 (childish)’하다는 의미는 아니다.

사실 닌텐도 역시 적들을 찾아 전투를 벌이는 등의 다양한 레벨의 폭력성을 지닌 컨텐츠도 존재한다.

다만, 닌텐도는 새로운 캐릭터를 창조해 내기보다는 자신만의 색을 갖고 있는 기존의 캐릭터들을 보완하고 재사용하는 방식을 이용하고 이런 방식이 바로 ‘닌텐도답다’라고 평가되는 부분이다.

닌텐도의 역사

이미 지난 2018년 9월 말, 기업분석을 통해 닌텐도에 대해 알아본 적 있다.

이전 포스팅을 보려면 이 링크를 클릭하면 읽을 수 있다.

링크:https://investank.org/2018/09/adr-nintendo/

https://investank.org/2018/09/adr-nintendo/

닌텐도는 원래 야마우치 후사지로 (Fusajiro Yamauchi)라는 사람이 1889년 일본 교토에서 창립한 화투 (花鬪, Hanafuda)를 제조하는 회사였다. 어느 나라나 그렇겠지만 이후 화투의 판매는 도박과 연루되고 야쿠자의 범죄에 이용되면서 1950년대와 1960대에 걸쳐 쇠퇴하게 되었다.

하지만, 이후 1959년 디즈니와 카드 생산 계약을 체결하면서 비로소 게임산업과 장난감 시장을 연결하는 계기가 되었다.

이후 게임산업이 다시 불황에 빠지며 닌텐도가 심각한 자금난에 허덕이던 당시, 창업자 야마우치의 손자가 닌텐도의 전권을 잡게되면서 1970년 대부터 전자제품 분야로 진출하게 된다.

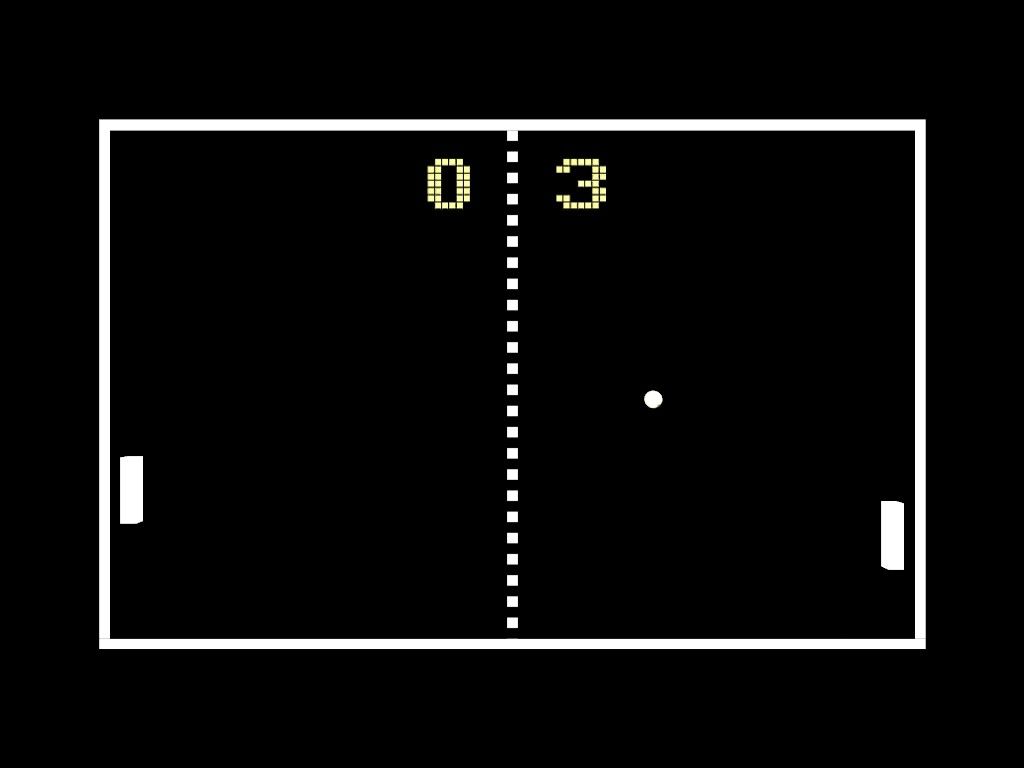

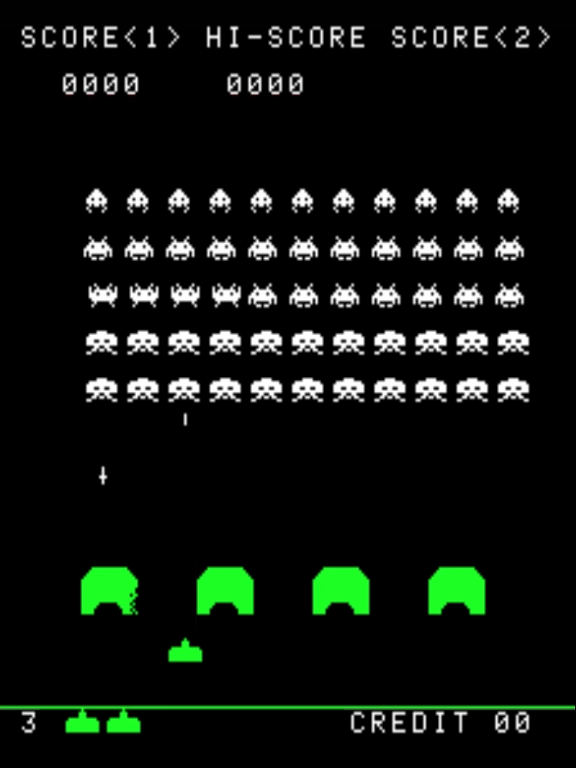

이 때 출시된 제품이 바로 그 유명한 아타리 (Atari)와 타이토 (Taito)가 퐁 (Pong)과 인베이더 (Space Invaders)이다.

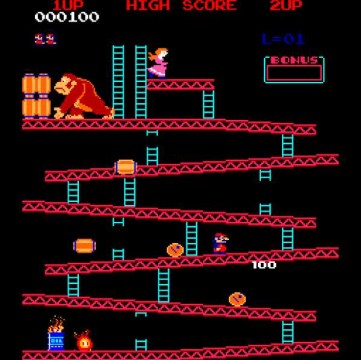

이 후, 1981년에는 닌텐도의 전설적인 게임 디자이너 미야모토 시게루 (Shigeru Miyamoto)의 동키 콩 (Donkey Kong)이 출시되고 북미지역까지 소개가 된다.

이 게임이 북미시장 진출 2년만에 6만 7천대의 오락실용 기기가 판매되는 대기록을 세우며 파산 직전까지 내몰렸던 닌텐도를 회생시키게 된다.

1983년에는 닌텐도 엔터테인먼트 시스템 (Nintendo Entertainment System)으로 불리는 가정용 게임 콘솔이 출시된다. 이후 10년 동안 닌텐도는 오리사냥 (Duck Hunt, 1984), 수퍼마리오 형제 (Super Mario Bros., 1985), 젤다의 전설 (The Legend of Zelda, 1986) 등 수 많은 게임 타이틀을 발매했다.

그리고 1989년 4월 21일 당시로서는 혁신을 불러일으킨 대망의 게임보이 (GameBoy)가 출시되며 커비의 꿈동산 (Kirby’s Dream Land, 1992), 포켓몬; 레드 & 블루 (Pokemon Red and Blue, 1996)가 연달아 출시되었다.

1988년 ABC 방송의 한 기자는 ‘장난감 업계에서 전무했던 최고’라고 평가할 정도로 당시는 닌텐도에게 최고의 시대였다.

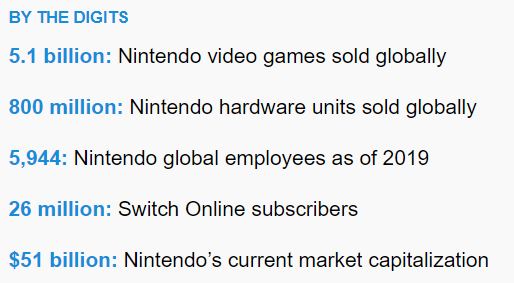

2017년 출시된 닌텐도 스위치 (Switch) 게임 콘솔은 닌텐도의 휴대용 게임기기와 가정용 게임 콘솔이 융합된 형태로 상황에 따라 ‘바꿔 (switch)’가며 게임을 즐길 수 있다는 의미로 출시된 이후, 펜데믹 기간동안 어마어마한 대성공을 거두었다.

2020년 2분기에 닌텐도의 수익은 전년대비 +428% 상승한 13억 7천만 달러로, 568만 대의 스위치 콘솔과 동물의 숲 ( Animal Crossing: New Horizons)을 1천만 개나 판매했다.

펜데믹 기간동안 닌텐도의 스위치 (Switch) 콘솔은 게임섹터에서 닌텐도의 옛 명성을 되찾아 주었다.

닌텐도의 문제점

문제는 2021년 11월 4일의 실적발표에서 2021년 상반기 동안 매출은 전년대비 -19%나 급감했다고 발표했다. 아울러 현재 진행중인 글로벌 칩 부족현상으로 인해 스위치 콘솔 판매전망을 축소했다는 점이다.

이 기회를 빌어서, 본격적인 글로벌 시장의 회복 전에 닌텐도의 문제점을 간단히 짚고 대안에 대한 예상을 해보고자 한다.

필자가 생각하는 닌텐도의 문제는 그동안 닌텐도의 많은 변신시도에도 불구하고 컨텐츠의 근간을 이루는 캐릭터는 그대로 유지가 되었다는 점이다. 현재까지 닌텐도의 가장 성공적인 컨텐츠는 1980년대와 1990년대에 발표되었던 마리오, 링크 (Link), 아란 (Samus Aran), 피카츄 (Pikachu), 커비 (Kirby) 등이 아직까지 열일 중이다.

피곤하겠지?

그런데도 닌텐도는 여전히 기존의 전략을 고수하고 있다.

여전히 자신들의 콘솔에서만 이용할 수 있는 게임을 발매하고 있고 스마트폰 등에서 사용할 수 있는 타이틀은 거의 없다.

물론 닌텐도의 컨텐츠와 게임들은 최신 기술과 트렌드가 접목된 작품은 아니다.

벤쳐 투자자 매튜 볼 (Matthew Ball)은 자신의 기고문에서 ‘(닌텐도는) 디즈니나, 텐센트, 액티비전 블리자드 처럼 되고 싶어하지 않는다’라고 밝히며, ‘(닌텐도는) 그냥 계속 닌텐도이기를 고집한다’고 언급했다.

물론 스위치 콘솔로는 구독 서비스를 통해 다른 사용자와 가상으로 교류할 수 있으며 이전 버전용으로 발매된 게임을 함께 이용할 수 있기는 하지만 여전히 사용자의 시선을 사로잡을 만한 무언가가 부족하지 않나 생각된다.

미래의 게이밍 분야는 더욱 더 인터랙티브하게 변화할 것이며 더 많은 부분이 온라인으로 접목이 될 것은 분명하다. 뿐만 아니라, 메타버스로 통용되는 인터넷과 게이밍의 융합은 차세대 인터넷 사회의 근간이 될 것이다.

이 점은 닌텐도 또한 ‘동물의 숲’ 타이틀을 통해 분명히 인지하고 있을 것이라 생각하고 있으며 언젠가는 닌텐도도 대세인 모바일과 온라인 게이밍 환경으로 이동할 것은 분명하다.

이제 닌텐도에게 주어진 도전은 과연 경쟁사들의 최신 기술이 접목된 새로운 트렌드를 따를 것인가, 아니면 여전히 수많은 전세계 글로벌 팬덤에게 향수를 불러일으키는 기존의 방식을 고수할 것인가에 대한 움직임일 것이다. 하지만 새로운 시도에 대해 워낙 조심스러운 기업환경으로 인해 그리 쉽지는 않을 것으로 예상한다.

닌텐도가 보유하고 있는 다양한 연령대를 아우르는 수많은 캐릭터들의 친근한 이미지와 세계관이 메타버스와 연계가 된다면 분명 기업주력 분야인 게이밍 분야 뿐 아니라 다양한 구독 서비스, in-app 구매 등으로 새로운 매출을 창출할 수 있다는 점에 주목하여 보기 바란다.

지금까지 닌텐도와 게임산업에 대해 간단히 겉만 핥아 보았다.

자, 이번에도 관련기업을 살펴봐야 겠지?

기업에 대한 개요와 펀더멘털은 각자 찾아보시기 바란다.

일단 게임개발사로는 많이들 알고 있겠지만, 콜오브듀티 (Call of Duty)나 스타크래프트 (Starcraft)의 제작사 액티비전 블리자드 (Activision Blizzard, ACTI), 피파 (FIFA)나 NHL의 제작사 일렉트로닉 아츠 (Electronic Arts, EA), 그랜드 테프트 오토(Grand Theft Auto, GTA)의 제작사 테이크투 (TakeTwo, TTWO), 리그오브레전드 (League of Legend)나 포트나이트 (Fortnite)의 제작사 에픽 게임즈 (Epic Games).

그리고 오늘의 주인공 닌텐도 (NTDOY)까지 해서 5개 회사를 보유하게 된다면 대충 메이저급 게임 제작사는 아우를 수 있다.

다만, 에픽 게임즈는 아직 비상장 회사이기 때문에 직접 투자는 불가능하다는 점 기억하시라.

게임 콘솔로는 마이크로소프트 (Microsoft, MSFT)나 소니 (Sony, SONY), 닌텐도 (NTDOY), 그리고 최근 온라인 게임으로 뛰어든 구글 (Google, GOOGL), 그리고 오늘의 주인공 닌텐도 한 번 더!

그리고, VR/AR 기기로는 오큘러스(Oculus)를 보유 중인 메타플랫폼 (Meta Platform, META; 이전 페이스북), 홀로렌즈 (HoloLens)를 보유하고 있는 마이크로소프트 (Microsoft, MSFT), 그리고 지금은 시판 중인 기기가 없지만 여전히 해당분야에 엄청난 투자를 하고 있는 구글 (Google, GOOGL)과 아마존 (Amazon, AMZN).

마지막으로 메타버스 구축으로는 메타버스계의 선두주자 로블록스 (Roblox, RBLX), 그리고 메타 플랫폼 ( Meta Platform, META)을 들 수 있다.

그리고 세계관 구축에 필요한 연산용 칩 개발사로 엔비디아 (Nvidia, NVDA)나 TSMC (Taiwan Semiconductors, TSM), 개발툴로는 유니티 소프트웨어 (Unity softwae, U), 그리고 메타버스 내에서도 현실 세계의 기준이 적용되기 시작하면서부터 오토데스크 (Autodesk, ADSK) 등이 관련 기업으로 관심을 받고 있는 중이다.

물론 이 외에도 중국의 텐센트 (Tencent, TCEHY)는 직접투자가 어려운 에픽게임즈의 우회투자안이기도 하고 중국내 게임 및 이스포츠 업계에서 최고라는 이점도 있지만 최근 중국정부 규제로 인한 불확실성으로 인해 직접 투자는 잠시 보류하는 것이 좋지 않을까 판단된다.

다만 필자가 알고 관심을 갖는 기업들이 이 정도라는 것이지 이 기업들이 전부는 아니다.

이 외에도 수많은 좋은 기업들이 존재한다는 점 기억하시라.

도움이 되셨기를 바라며 늘 과격한 수익 내시기 바란다.

이 포스팅은 정보공유에 유일한 목적이 있으며, 특정 종목의 매수/매도 추천의 글이 아님을 밝힌다.